|

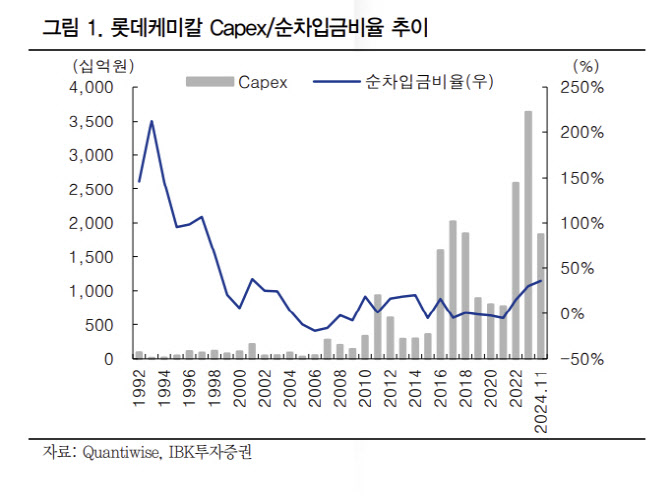

이 연구원은 “지난 5년 동안 약 10조원의 케펙스 투입으로 동사의 올해 3분기말 차입금은 10조 7225억원 으로 증가했고, 순차입금비율도 2021년 -5.3%에서 올해 3분기 36.1% 상승했다”며 “일반적인 기업의 적정 순차입금비율이 20% 이하인 점을 고려하면, 과거 대비 높아진 것은 사실”이라고 밝혔다.

그는 “다만 동사는 올해 3분기말 기준 3조 6000억원의 현금예금을 보유하고 있고, 코스피 화학 업종과 코스피200 에너지·화학의 올해 3분기말 기준 순차입금 비율이 각각 62.0%, 105.2%을 기록하고 있는 점을 감안하면 현재 동사 유동성에 대한 우려는 과도하는 판단”이라고 했다.

우 연구원은 “또한 좀 더 자산 경량화 전략을 공격적으로 추진될 필요는 있지만, 미국·인도네시아 자회사 등의 지분을 활용해 차입금 상환이 현실화되고 있고, LINE 프로젝트 완공으로 내년 이후 케펙스가 급감하는 점도 향후 재무구조 개선에 긍정적으로 작용할 전망”이라고 봤다.

그는 “하지만 훼손된 투심을 회복하기 위해서는 롯데건설에 대한 추가 지원에 대한 동사의 명확한 의견 발표가 필요해 보인다”고 강조했다. 우 연구원은 “롯데건설은 적극적 자구안 실행으로 2022년 이후 프로젝트파이낸싱(PF) 우발채무가 급감하고 있으나, 상대적으로 위험도가 높은 도급사업 관련 미착공 및 저조한 분양률 사업장의 PF 우발채무가 아직도 약 2조 8000억원 수준으로 추정된다”고 밝혔다.

|