|

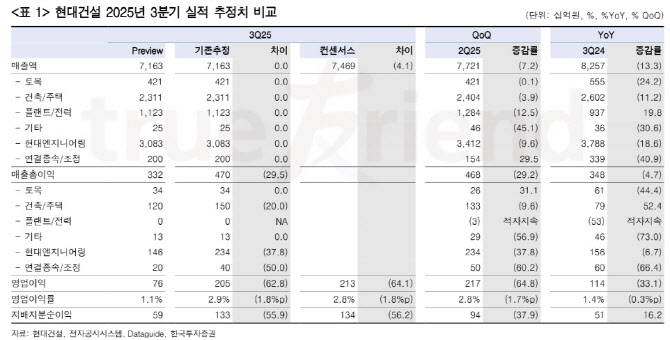

2분기에 이어 부진한 실적을 기록한 이유는 두 가지 때문이라고 지적하며 “첫째, 현대엔지니어링의 폴란드 PDH/PP 현장 사업주가 금융기관에 P-Bond 보증 이행을 요구했다. P-Bond 규모는 1700억원이며, 보증을 이행한 금융기관의 구상권을 감안해서 3분기 비용(매출액 차감)으로 반영했다”며 “둘째, 현대건설의 공동주택 준공 현장에서 하도급사 정산 비용이 발생했다. 규모는 약 300억원이며, 별도 기준 건축·주택 원가율은 2분기에 비해 상승(94.8%)한다”고 했다.

이어 “결과적으로, 2024년에 단행한 빅 배스(Big bath)는 부족했다. 2025년 연결 영업이익 추정치를 6185억원, 2026년을 6638억원으로 조정한다”며 “모두 사우디, 폴란드, 말레이시아 등 해외 플랜트 현장에서 발생할 추가 손실을 반영했다. 이 현장들이 수주잔고에서 빠져나가는 2026년 말까지, 양 회사의 플랜트 부문 원가율을 100%로 설정했다. 플랜트 수익성이 정상화되고, 건축·주택 수익성 개선 효과가 두드러질 2027년까지 실적 기대를 내려 놓아야 한다”고 분석했다.

다만 “실적 효과가 모두 지워지면, 원전 수주 소식이 들릴 것이다. 미국 및 동유럽 원전 시장 내 현대건설의 지위는 변함없다”면서 “대형 원전과 SMR 모두 마찬가지이며, 앞으로 전개할 사업 대부분이 미국 노형 설계사와의 협업이라 더욱 신뢰한다”며 “불가리아 코즐로두이 원전 7, 8호기는 EPC 역무를 세부적으로 나눠서 계약할 것이며, 빠르면 2025년 말부터 첫번째 수주를 하게 된다. 홀텍의 SMR-300 FOAK 착공 또한 눈앞에 있다”고 덧붙였다.