정지윤 NH투자증권 연구원은 이날 보고서에서 “3분기 별도 매출 성장률 둔화 우려는 기우일 뿐이다. 양호한 주문 상황을 감안하면 현재 주가(7만 5500원)는 2026년 예상 주가수익비율(PER) 11.6배로 저가 매수가 유효하다”며 이같이 밝혔다.

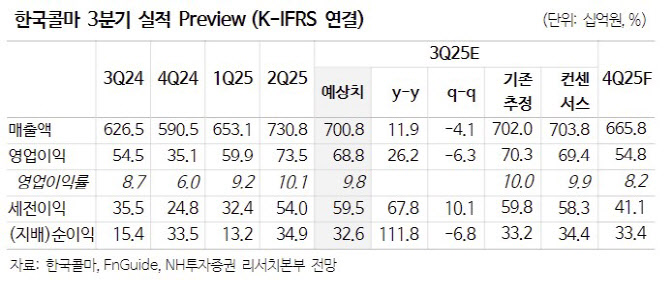

올해 3분기 연결기준 매출액은 7008억원, 영업이익 688억원으로 전년 동기 대비 각각 12%, 26% 증가할 것으로 예상했다. 컨센서스(시장 예상치)에 부합하는 수준이다.

국내 매출액은 3080억원, 영업이익 416억원으로 같은 기간 각각 13%, 12% 증가할 것으로 추정했다.

정 연구원은 “전분기 대비 별도 매출 성장률 반등이 가능할 것으로 예상한다”며 “3분기부터 기존 홈쇼핑 주력 고객사의 매출 기저가 낮아지는 데다 하반기 색조 및 기초 인디 브랜드 주문 확대로 상위 10위권 고객사 포트폴리오 다변화가 지속되기 때문”이라고 분석했다. 이어 “해외 브랜드 직수출 비중도 지난해 5% 수준에서 7%로 상승 추세”라고 설명했다.

해외 시장에서는 미국 매출액이 196억원으로 전년 동기 대비 12% 증가할 것으로 전망했다. 영업손실은 30억원으로 적자 축소를 예상했다.

정 연구원은 “1공장 주요 고객사 수요 회복이 아직 미진한 상태”라며 “미국 서부 영업사무소개설 관련 일회성 비용 반영이 예상된다”고 말했다.

캐나다는 매출액이 90억원으로 같은 기간 2% 감소할 것으로 내다봤다. 영업손실은 9억원으로 적자가 축소될 것으로 전망했다. 관세 영향으로 매출 회복은 더디나 비용 절감 효과가 나타날 것이라는 평가다.

무석 매출액은 333억원, 영업이익은 4억원으로 전년 동기 대비 각각 9%, 60% 감소할 것으로 관측했다. 연우 매출액 706억원, 영업이익 11억원으로 같은 기간 3%, 12% 줄어들 것으로 전망했다. HK이노엔 매출액은 2730억원, 영업이익은 298억원으로 각각 19%, 34% 늘어날 것으로 내다봤다.

|