안재민 NH투자증권 연구원은 “유료방송시장의 구조적인 한계로 인해 가입자 성장이 쉽지 않은 가운데, 인터넷 IP를 활용한 ‘ipit TV’ 및 MVNO 서비스를 확대하며 해지율 방어와 신규 가입자 모집을 통해 성장 둔화를 타개하기 위해 노력 중”이라고 진단했다.

이어 “위성방송 가입자가 2025년 14만명, 2026년 1분기 2만명 순감하며 서비스 매출 감소와 수익성 둔화가 이어지고 있다”며 “방송 광고 시장 부진으로 자회사 스카이TV의 적자도 지속되고 있다”고 분석했다.

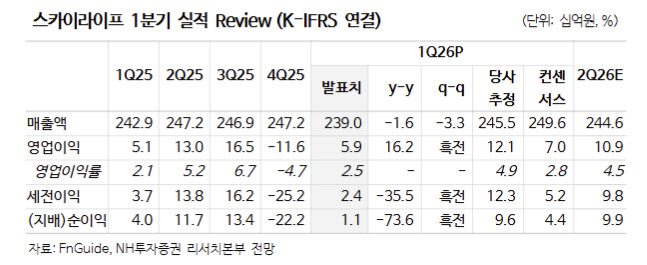

1분기 실적도 시장 기대치를 밑돌았다. 스카이라이프의 1분기 연결 기준 매출액은 2390억원으로 전년 동기 대비 1.6% 감소했고, 영업이익은 59억원으로 16.2% 증가했다. 다만 영업이익은 NH투자증권 추정치(121억원)와 시장 컨센서스(70억원)를 모두 하회하는 수치다.

안 연구원은 “서비스매출은 위성방송 가입자 감소에 따라 둔화가 이어졌지만, 통신서비스 매출은 모바일 가입자와 초고속인터넷 가입자 확대에 힘입어 성장 중”이라며 “가입자 확보를 위한 마케팅 비용 집행은 증가했다”고 설명했다.

또 “자회사 스카이TV의 ENA 채널 경쟁력은 꾸준히 상승하고 있다”며 “‘나는 SOLO’, ‘지구마불 세계여행’ 등 오리지널 콘텐츠 라인업 확장 추세와 초고속인터넷 재판매·MVNO 기반 결합상품 경쟁력 상승은 긍정적 요소”라고 평가했다.

|