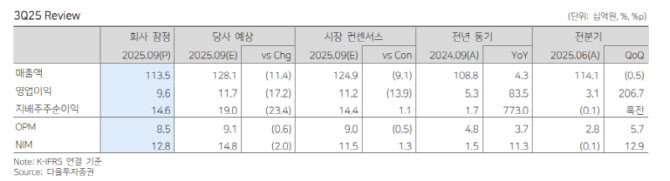

박종현 다올투자증권 연구원은 “3분기 매출액은 1135억원으로 전년 대비 4% 증가했으나 전분기 대비 1% 감소했고, 영업이익은 96억원으로 흑자전환했지만 컨센서스를 하회했다”며 “남반구 지역의 호흡기 질환 발생이 둔화되면서 호흡기 부문 매출이 188억원으로 전년 대비 37%, 전분기 대비 13% 줄었다”고 밝혔다.

그는 이어 “반면 신드로믹 검사 중심의 비호흡기 부문은 소화기(GI) 12%, 간담췌(HPB) 30%, 생식기(GTI) 9% 성장하며 견조한 흐름을 보였다”며 “비호흡기 매출 증가에도 불구하고 호흡기 부문 비중 축소로 전체 성장률은 제한됐다”고 설명했다.

박 연구원은 “고마진 부문인 호흡기와 GI 비중이 줄었음에도 매출총이익률(GPM)은 62.7%로 전년 대비 0.2%포인트, 전분기 대비 2%포인트 개선됐고 판관비율도 54.2%로 하락해 영업이익률(OPM) 개선에 기여했다”고 평가했다.

다올투자증권은 씨젠의 2025년 매출액을 4707억원으로, 영업이익을 399억원으로 예상했다. 전년 대비 매출은 14% 증가하고 영업이익은 흑자전환할 것으로 내다봤다.

박 연구원은 “1분기 국지적 감염 확산 효과가 종료되며 2~3분기 호흡기 매출 감소세가 이어졌고, 4분기 북반구 유행으로 매출 반등을 기대할 수 있으나 규모는 제한적”이라며 “호흡기 매출 변동성을 비호흡기 매출 확대가 보완해야 한다”고 분석했다.

그는 또 “비호흡기 매출 호조를 통한 가동률 상승과 수익성 개선이 향후 기업가치 상승의 핵심이지만, 신제품 개발 관련 연구개발비와 지급수수료 부담이 지속돼 단기적 실적 개선 폭은 제한될 수 있다”며 “마이크로소프트(MS)와의 기술 공유 및 협업이 중장기 성장 모멘텀으로 작용할 가능성은 있다”고 덧붙였다.

전거래일 종가는 2만5450원으로, 다올투자증권이 제시한 목표가 대비 57%의 상승 여력이 있다.

|