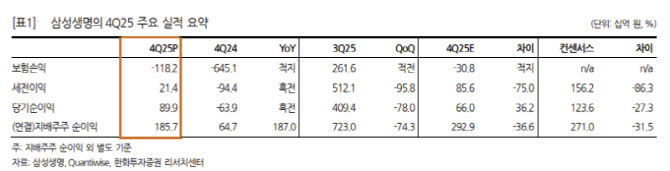

김도하 한화투자증권 연구원은 “삼성생명의 4분기 지배주주 순이익은 전거래일 대비 187% 증가한 1857억원으로 당사 추정치와 시장 컨센서스를 30% 이상 하회하는 어닝 쇼크를 기록했다”고 밝혔다.

그는 “별도 실적으로는 세전이익이 컨센서스를 86% 하회했으나 법인세비용이 환급되며 하회폭이 축소됐다”며 “보험 부문의 적자폭이 예상보다 크게 나타난 것이 실적 부진의 원인”이라고 설명했다.

보험손익에 대해서는 “4분기 보험손익은 1181억원 손실로 적자를 지속했다”며 “특이요인으로 사망률 경험조정으로 유배당 블록의 미래 예상손실이 확대된 것을 포함해 손실계약부담비용이 2970억원 발생했다”고 짚었다.

신계약 지표도 둔화됐다. 김 연구원은 “신계약 APE는 보장성에서 분기 대비 4% 감소한 가운데 계리가정 악화로 마진배수도 하락하면서 신계약 CSM이 13% 감소했다”며 “CSM 잔액(보유)은 12조1968억원으로 전분기보다 8% 감소하며 전년 말 수준으로 회귀했다”고 말했다.

이어 “일반계정의 기중 조정이 1조2000억원 나타났는데 교육세 인상분 반영 3000억원 외에는 계리가정 악화가 원인”이라고 덧붙였다.

한편 배당과 관련해서 김 연구원은 “삼성생명은 2025년 결산 주당배당금(DPS)을 5300원으로 결정해 배당성향 41.3%를 기록했다”며 “손익에 반영되지 않고 이익잉여금에 바로 산입됐던 삼성전자 지분 처분익은 배당에 전혀 포함되지 않았음을 의미한다”고 지적했다.

또 “이는 분기 실적발표 당시 전자 매각익을 배당재원에 활용할 것이라고 언급했던 것과는 다른 결과”라며 “동사는 전자 매각익이 발생했던 2018년에는 배당성향을 낮췄고 차년도에는 어닝 쇼크를 기록하며 DPS를 유지한 바 있다”고 설명했다.

이어 “현재 동사의 시장가치는 전자의 지분가치가 사업가치를 상회하는데, 매각이 전제되지 않은 자산임에도 가치를 인정받는 것은 보유 지분으로부터 향유될 회계적 이익이 삼성생명의 주주에게도 공유될 것이라는 기대를 기반으로 한다”며 “그 기대를 지지할 근거는 보이지 않는 것으로 판단한다”고 강조했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)