.png)

.png)

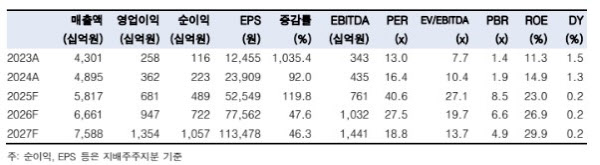

장남현 한국투자증권 연구원은 이날 보고서에서 “목표주가 산출에 사용한 주당순이익(EPS) 추정치를 2026년에서 2027년으로 변경했고 2027년 EPS 추정치를 기존 대비 35.4% 상향 조정한 결과”라며 이같이 밝혔다.

장 연구원은 “목표 주가수익비율(PER)은 글로벌 전력기기 업체(ABB·슈나이더 일렉트릭·이튼·히타치)의 2027년 PER 평균을 적용했다. 해당 업체들의 2025~2027년 EPS 연평균 성장률 평균은 13.8%”이라면서 “반면 효성중공업은 2025~2027년 EPS 연평균 성장률 47.0%로 글로벌 피어(유사기업)와 비교해 가장 빠른 이익 개선 속도를 확보했다”고 평가했다.

효성중공업의 3분기 연결기준 매출액은 1조 6241억원, 영업이익은 2198억원으로 전년 동기 대비 각각 41.8%, 97.3% 증가했다. 컨센서스(시장 전망치)인 영업이익 1538억원을 42.9% 상회한 수준이다.

|

장 연구원은 “관세 비용 100억원을 반영했으나 분기 최대 이익률을 기록했다”며 “건설 부문 역시 일회성 비용의 반영 요인이 해소되면서 수익성이 개선됐고 영업이익률 5.0%를 기록했다”고 설명했다.

그는 “중공업 부문 미국 매출 비중 성장은 계속될 것”이라며 “2026년과 2027년 미국 매출 비중은 각각 29%와 35%로 추정한다”고 말했다.

이어 “미국 매출 증가에 따른 수익성 개선을 반영해 2026년과 2027년 중공업 부문 영업이익률 추정치를 기존 대비 각각 1.4%포인트, 4.9%포인트 상향 조정했다”며 “건설 부문 역시 3.5% 이상의 영업이익률을 기록할 것으로 가정했다”고 했다.

장 연구원은 “중공업 부문의 가파른 성장과 건설 부문의 수익성 개선을 반영해 2026년과 2027년 영업이익 추정치를 기존대비 10.2%와 30.6% 상향 조정했다”며 “이에 따른 2026년과 2027년 영업이익은 각각 9467억원, 1조 3536억원을 기록할 것”이라고 덧붙였다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)