양정현 NH투자증권 연구원은 “예상보다 큰 일회성 비용 인식으로 2분기 실적은 주춤했으나 본업은 탄탄하게 유지 중”이라며 “하반기는 불산계 식각액 위주의 성장이 예상되고, 초산계식각액을 비롯한 다수의 신사업 진출은 기대감으로 작용할 전망”이라고 말했다.

|

또 2분기 실적 발표 자료에서 유리기판 사업과 블랙PDL 사업을 검토한다고 알렸는데, TG사업과의 유사성과 유리기판용 식각액으로 불산이 사용된다는 점을 고려하면 경쟁력 있는 진출이라는 게 그의 판단이다.

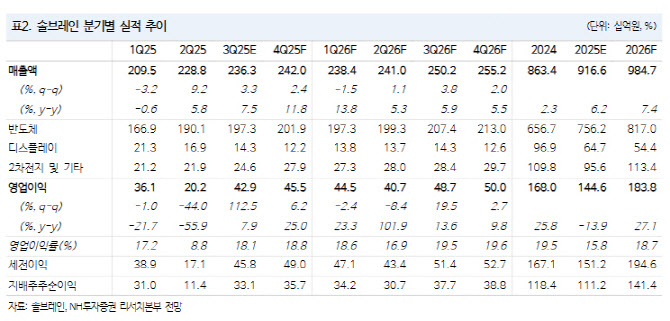

솔브레인의 올 2분기 매출액은 전년 동기 대비 6% 증가한 288억원, 같은 기간 영업이익은 56% 감소한 202억원으로 컨센서스를 밑돌았다. 시장 예상보다 훨씬 큰 수준의 일회성 비용을 인식하며 실적이 부진했으나, 일회성 비용 180억원을 제외한 영업이익은 382억원으로 컨센서스와 유사한 수준이었다.

본업은 큰 변동 없이 1분기와 유사한 실적을 기록했을 것으로 보면서, 하반기 실적은 DRAM 시장의 강세로 불산계 식각액 위주의 성장을 기대했다. 또 2차전지 업황도 ESS를 중심으로 회복되는 모습을 보이고 있어 2차전지 부문의 매출액 성장도 기대할 만하다고 꼽았다.

양 연구원은 “일회성 비용 인식이 2분기를 끝으로 완료됐기에 마진 정상화 구간에 진입하며 이익 개선세가 두드러질 전망”이라고 강조했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)