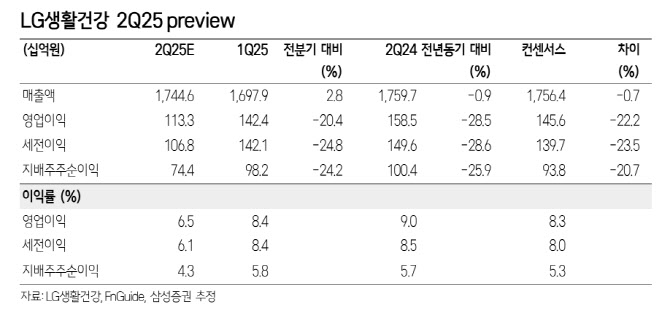

.png)

|

가격 통제력 강화를 위해 면세 채널 다이고 물량을 줄이는 대신 중국 현지를 강화하는 전략을 구사 중이나, 중국 현지의 매출이 면세의 역성장을 보전해줄만큼 성장하지 못하고 있다고 이 연구원은 봤다.

그는 “중국 온라인 채널은 성장 예상하나, 백화점이 포함된 오프라인 채널이 역성장하면서 중국 현지 전체 매출이 전년 대비 1% 줄어들 것으로 예상된다”고 강조했다.

또한, 미국 마케팅 투자 확대로 수익성 악화 구간이라는 분석이다. 신규 전략 시장으로 설정된 미국 시장은, LG 자체 브랜드 인지도 강화를 위해 하반기부터 본격적으로 마케팅비를 늘릴 계획이다. 다만, 이미 K-뷰티 브랜드 간 경쟁이 치열해진 미국 시장에서, 이익을 거두기보다는 비용을 늘리는 단계라고 이 연구원은 설명했다.

생활용품인 닥터그루트(Dr. Groot) 외에, 타 K뷰티 브랜드 대비 인기가 높아진 화장품 브랜드는 아직 없는 상황이라는 분석이다.

이 연구원은 “인디 브랜드의 빠른 속도를 동사가 단기에 추격하는 데 어려움이 큰 것으로 판단된다”며 “특히 K-인디 브랜드들의 서구권 고성장을 이끈 마케팅 노하우를 이길 만한 전략이 아직 수립되지 않은 것으로 판단되며, 전략상 반전이 없다면 당분간 점유율 역전은 쉽지 않을 것으로 보인다”고 강조했다.