최근 불법 사채업자가 추심의 방법으로 스마트출금 서비스를 활용하고 있다. 디지털금융이 불법 추심의 사각지대가 되고 있다는 지적이 나오고 있다. 이재명 대통령이 불법 추심에 대한 강력한 대책 마련을 지시한 가운데 금융당국도 이 같은 문제를 바로 잡기 위한 방안 마련에 나섰다.

|

그러나 불법사채 조직에 ‘대포통장 없는 수금 창구’로 변했다는 지적이 나온다. 불법사채업자가 스마트출금을 택하는 이유는 간단하다. 대포통장은 발급이 어렵고 거래 추적 위험이 크다. 반면 스마트출금은 합법적으로 계좌주가 직접 돈을 찾은 것처럼 위장돼 피해 입증도 쉽지 않다. 금융권 관계자는 “대포통장 구하기보다 훨씬 저비용·저위험이다”고 설명했다.

실제로 지난해 한 불법 추심 조직은 피해자에게 스마트폰 화면에 뜬 인증번호를 실시간으로 요구하고 이를 입력해 돈을 빼내다 경찰에 붙잡히기도 했다. 번호 제공을 거부하면 SNS로 가족과 지인에게 빚을 알리겠다고 협박하고 이 과정에서 ‘오 이사’, ‘데빌추심’ 같은 가명을 쓰며 조직적 추심을 이어갔다.

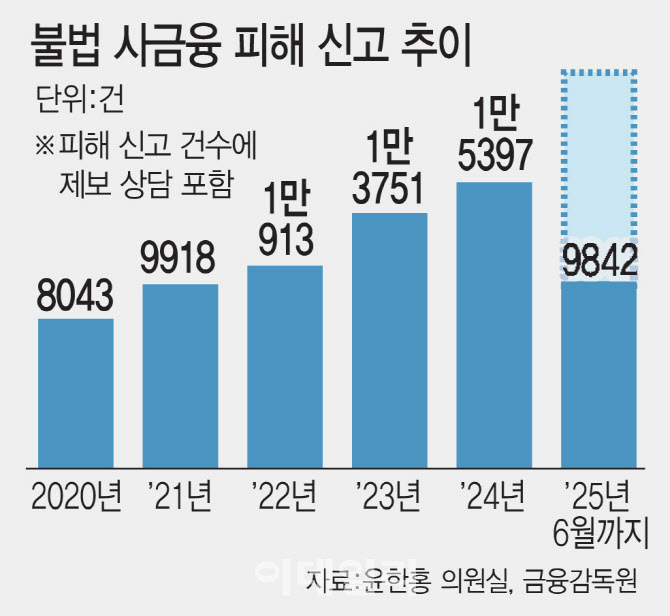

현재 디지털금융이 발달하면서 불법 사금융 피해는 매년 증가하고 있다. 국회 정무위원회 윤한홍 국민의힘의원실에 따르면 올해 상반기(1~6월) 금감원에 접수된 피해 신고·상담 건수는 9842건으로 이미 지난해 연간 신고(1만 5397건)의 64%에 달했다. 항목별로는 미등록 대부업체가 4974건(50.5%)으로 절반을 차지했고, 불법 추심(25.2%), 고금리 계약(9.4%), 불법 광고(6.5%)가 뒤를 이었다.

이에 일부 은행은 이미 자율적으로 보완책을 마련하고 있다. 카카오뱅크는 계좌주가 ATM 앞에 직접 있어야만 출금할 수 있도록 QR코드 인증 방식을 도입했다. NH농협은행은 소액 다건 출금이 발생하면 먼저 지급을 정지하고 계좌 주에게 확인 전화를 넣는다. 그러나 이러한 대응은 개별 은행 차원일 뿐, 제도적 기준은 부재한 상황이다.

문제가 확산하고 있지만 금융당국은 제도화 과정에서 ‘편의성 훼손’ 문제를 우려하고 있다. 금감원 관계자는 “보안 강화를 위해 인증 절차를 여러 단계로 늘리거나 출금 한도를 줄이는 방안도 논의할 수 있지만 그렇게 되면 선량한 디지털 금융 이용자가 불필요한 불편을 겪게 된다”며 “제도의 취지를 해치지 않으면서도 불법사채업자 악용을 막는 균형점이 필요하다”고 말했다.

이에 따라 금감원은 업권과의 소통을 통해 다양한 기술적·제도적 보완책을 검토할 방침이다. 불법 의심 거래만을 선별적으로 차단하는 시스템을 마련할 수 있을지가 핵심이다. 시중은행 관계자는 “소수의 악용 사례 때문에 전체 서비스를 불편하게 만드는 것은 바람직하지 않다”며 “위험 패턴을 잡아내는 정밀 모니터링이나 사후 추적 강화가 현실적인 대안이다”고 말했다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)