|

AAA등급의 은행이 발행한 커버드본드를 주금공의 지급보증시 동일 만기 은행채에 비해 5~21bp 정도 발행금리(발행수수료 제외)가 인하될 수 있을 것으로 기대된다. 은행이 조달금리 인하분을 장기·고정금리 상품 금리에 반영하면 소비자에게 보다 낮은 금리의 장기 상품이 제공될 수 있다.

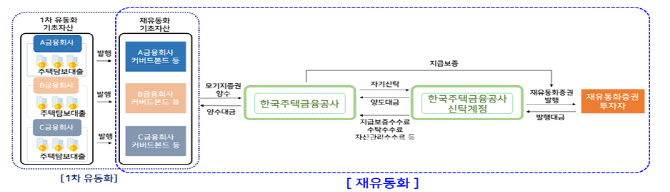

주금공은 커버드본드 재유동화 프로그램도 추진하기로 했다. 커버드본드 재유동화 프로그램은 은행이 발행한 만기 10년 커버드본드 등을 주금공이 매입해 자기신탁을 통해 유동화증권을 발행·매각하는 프로그램이다. 현재 시장에서 소화가 어려운 장기 커버드본드를 주금공이 직접 매입함으로써 은행은 장기 커버드본드 발행·매각이 용이해지고 이를 통해 조달된 장기자금을 현재 정책모기지로 제공이 어려운 시가 6억원 이상의 주택에 대한 장기·고정금리 주택담보대출을 공급하는데 활용할 수 있을 것으로 기대하고 있다.

금융당국은 이번 지급보증 서비스 출시에 맞춰 커버드본드를 발행·투자하는 금융기관에 대해 다양한 유인책도 제공한다. 우선 은행이 만기 10년 이상의 커버드본드를 발행하는 경우 해당 은행의 원화예수금의 1% 범위 내에서 발행을 통해 조달한 자금을 대출에 활용할 수 있도록 원화예대율 산정시 원화예수금 인정한도를 추가제공 할 예정이다. 또한, 그간 수기로 진행되던 커버드본드 발행 관련 자료의 제출과 공시의 불편함을 개선하고 관련 자료를 전산으로 관리할 수 있도록 연내에 커버드본드 발행·공시 업무를 전자공시시스템(DART)에 통합 구축할 계획이다.

투자 측면에서도 커버드본드를 매입할 유인을 높이기 위한 다양한 방안을 추진한다. 커버드본드를 한국은행의 대출 및 차액결제이행용 적격담보 증권으로 편입할 수 있도록 관계기관간 협의를 추진할 예정이다. 적격담보로 편입시 커버드본드를 보유한 금융기관은 한은에 담보로 제공할 수 있어 보유자산의 활용도가 높아질 것으로 기대된다.

아울러, 주금공의 지급보증을 받은 커버드본드는 현행 자본규제상 위험가중치가 ‘0’인 만큼 추가적으로 적립해야 할 자본이 없어 투자 매력도가 상승할 것으로 관측된다. 이와 함께 금융투자협회와 채권평가기관은 커버드본드 투자의 불확실성을 완화하기 위해 커버드본드 발행·유통시 참조할 수 있는 ‘커버드본드 시가평가기준수익률’을 6월말부터 공시할 예정이다.

김소영 금융위 부위원장은 “금리인하에 대한 기대감이 지속되는 상황에서 장기·고정금리 상품을 독려하는 방향성에 대해 일부에서 의문이 있는 것으로 알고 있다”며 “장기·고정금리 상품 확대는 지속적으로 추진해야 할 정책 방향으로, 오히려 커버드본드는 그 자체로 안정성이 높고 충분한 수요 확보와 추가적인 신용보강을 함으로써 발행금리를 상당히 낮출 수 있으므로, 금리 인하기에도 소비자에게 변동금리 대비 경쟁력 있는 금리의 고정금리 상품을 제공할 수 있다는 점에서 그 시의성이 크다”고 강조했다.

한편, 금융당국은 스왑뱅크 설립, 주신보 출연요율 우대 등 추가적인 검토가 필요한 과제와 함께 커버드본드 활성화를 위한 개선과제를 수시로 발굴하고 추진해 나갈 예정이다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)