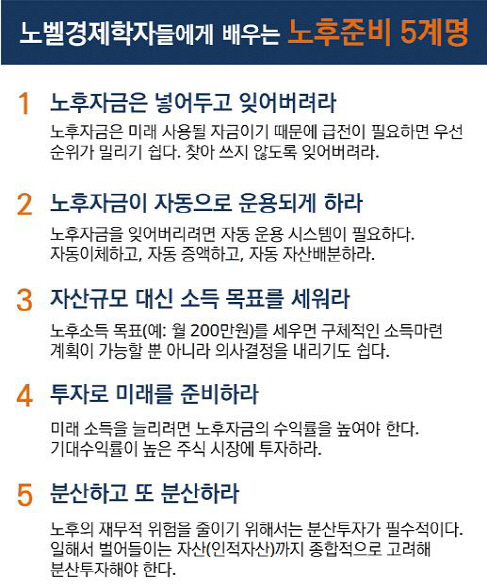

미래에셋은퇴연구소는 8일 발간한 은퇴리포트 30호 ‘노벨경제학자 3人에게 배우는 은퇴재무설계’에서 은퇴재무설계에 대해 의견을 개진한 노벨경제학자 3인의 조언을 소개하고 이를 바탕으로 노후준비에 필요한 5가지 지침을 제안했다.

◇대니얼 카너먼 (Daniel Kahneman, 2002년 수상) - “넣어두고 잊어라 (Don’t Look)”

노후자금을 모으기 어려운 이유 중 하나는 중도에 자꾸 찾아 써버리기 때문이다. 대니얼 카너먼 프린스턴대 명예교수는 노후자금을 “넣어두고 잊어라”라고 조언한다. 카너먼은 이런 현상이 미래 손익은 과대평가하고 현재의 손익은 과소평가 하는 심리적 편향 때문이라고 말한다. 현재와 미래가 다투면 늘 현재가 승리하기 마련이라는 견해다. 노후자금을 중도에 찾아 쓰지 않기 위해서는 노후자금을 넣어두고 없는 돈처럼 생각할 필요가 있다.

◇로버트 머튼 (Robert C. Merton, 1997년 수상) - “자산에서 소득으로 (From Asset To Income)”

로버트 머튼 하버드대 명예교수는 노후준비를 할 때 자산 규모 대신 ‘소득 목표’(예를 들어 월 200만원)를 세워야 한다고 조언한다. 자산 규모(예를 들어 3억 원)을 목표로 삼으면 여러 위험에 노출되기 때문이다. 제 때 현금화하지 못하거나 이자율에 따라 이자 소득이 달라지거나 예상보다 오래 생존해 자산이 고갈되는 위험이다. ‘자산에서 소득으로’ 관점을 전환하면 이런 위험을 피할 수 있고 구체적인 소득마련 계획을 세우거나 의사결정을 내리기도 쉽다.

◇윌리엄 샤프 (William F. Sharpe, 1990년 수상) - “분산, 분산, 분산하라 (Diversify, Diversify, Diversify)”

최근 저금리로 인해 노후자금을 운용할 곳이 마땅치 않다. 윌리엄 샤프 스탠퍼드대 명예교수는 노후자금을 주식이나 펀드에 ‘투자’하되, ‘분산’으로 위험을 낮출 것을 제안한다. 노후 준비를 위해 더 저축하고 은퇴 시기를 늦추는 한편 투자 수익률을 높여야 하는데 특히 금리 상품으로만 운용하기보다 주식이나 펀드에 투자해 투자 수익을 추구하라는 것이다. 샤프는 또 “분산, 분산, 분산하라” 라며 자산군 간·자산군 내·지역별 분산투자를 통해 위험을 낮춰야 한다“고 강조했다.

미래에셋은퇴연구소는 이들 노벨경제학자의 조언을 바탕으로 개인이 실천할 수 있는 5가지 방법을 제안했다. ◇노후자금은 넣어두고 잊어버려라 ◇노후자금이 자동으로 운용되게 하라 ◇자산규모 대신 소득 목표를 세워라 ◇투자로 미래를 준비하라 ◇분산하고 또 분산하라 등이다.

김경록 미래에셋은퇴연구소 소장은 “인류 사고의 지평을 넓힌 경제학 대가들이 노후준비에 대해 어떤 조언을 하는지 귀 기울일 필요가 있다”며 “노후 불안에 대비하기 위해서는 샤프 교수의 조언처럼 투자로 미래를 준비해야 한다”고 말했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)