.png)

.png)

|

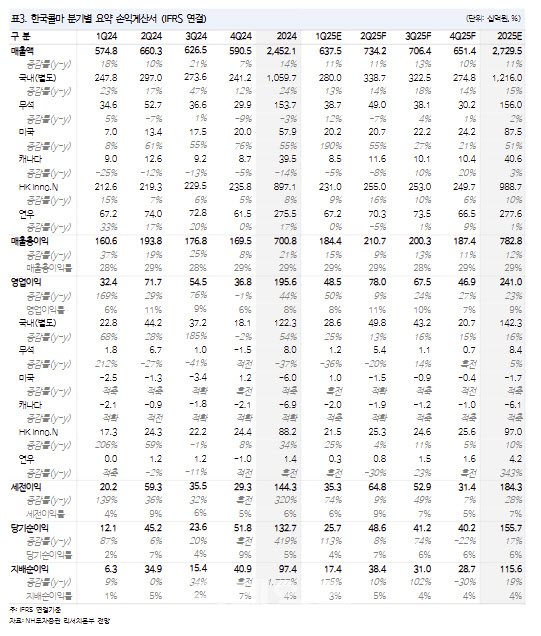

1분기 국내 매출액은 전년 대비 13% 증가한 2800억원, 영업이익은 25% 늘어난 286억원을 예상했다. 신흥 스킨케어 인디 브랜드사들의 약진과 카테고리 믹스 개선에 힘입어 영업이익률은 전년 대비 1%포인트 상승한 10.2%를 기록할 것으로 전망했다.

1분기 미국 매출액은 전년 대비 190% 증가한 202억원, 영업이익은 10억원으로 전년 대비 흑자전환할 것으로 추정했다. 미국 1공장의 경우 1분기 주요 고객사의 주문이 정상화하고, 2분기에는 신규 고객사 매출 증대로 분기별로 매출이 상향할 것으로 예상했다.

캐나다 매출액은 전년 대비 5% 감소한 85억원, 영업손실은 20억원을 기록해 전년 대비 적자가 축소할 것으로 봤다. 주요 고객사 주문 감소에 따른 가동률 하락이 지속할 것이란 분석이다.

중국 무석법인 매출액은 전년 대비 12% 증가한 387억원, 영업이익은 36% 감소한 12억원을 예상했다. 선(Sun)제품 관련 수요는 증가하지만, 전반적인 발주 회복은 미미한 상황이라는 평가다.

자회사 HK이노엔의 올해 1분기 매출액은 전년 대비 9% 증가한 2310억원, 영업이익은 25% 늘어난 215억원을 추정했다.

자회사 연우 매출액은 전년과 비슷한 672억원, 영업이익은 3억원을 기록해 흑자전환할 것으로 봤다.

트럼프 행정부의 관세 부과 국면에서 미국법인 약진이 부각할 것이란 평가다. 정 연구원은 “미국 1공장은 지난 4분기를 기점으로 분기 매출 200억원으로 레벨 업 하며 흑자 기조를 유지하고 있다”며 “2공장은 2분기 신규 가동에 따른 단기 비용 발생을 감안해도 중장기 미국 법인 체력은 향상될 가능성이 높다”고 말했다.