|

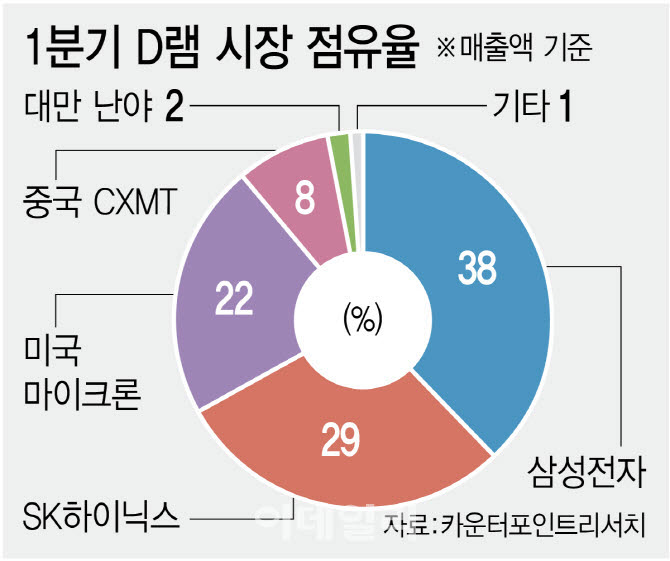

CXMT는 투자설명서에서 자사를 생산능력 기준 중국 1위, 세계 4위 D램 업체로 소개했다. 주요 경쟁사로는 삼성전자, SK하이닉스, 미국 마이크론을 지목했다.

다만 CXMT는 글로벌 선두 3사와 생산능력, 연구개발, 매출 규모 등에서 여전히 격차가 있다고 평가했다. 이를 좁히기 위해 생산능력 확대와 차세대 D램 기술 개발에 투자하겠다는 전략을 제시했다.

CXMT가 이번 IPO로 조달하려는 금액은 295억위안(약 6조5000억원)이다. 조달 자금은 생산라인 기술 업그레이드에 75억위안, D램 기술 고도화에 130억위안, 차세대 D램 선행기술 연구개발에 90억위안이 각각 투입된다. 전체 투자 계획은 345억위안 규모로, 부족한 자금은 자체 재원으로 충당할 예정이다.

눈에 띄는 점은 CXMT가 HBM보다 범용 D램 중심의 성장 전략을 내세웠다는 것이다. AI 반도체 시장 확대로 HBM 수요가 급증하고 있지만, 이 분야에서는 SK하이닉스와 삼성전자, 마이크론이 기술 주도권을 쥐고 있다. CXMT는 상대적으로 진입 장벽이 낮고 수요가 넓은 DDR5, LPDDR5X 등 범용 D램을 중심으로 시장 확대에 나서는 모습이다.

AI 서버 투자 확대로 범용 D램 수요와 수익성이 함께 높아진 시장 환경도 CXMT에는 기회로 작용하고 있다. 투자설명서에 따르면 CXMT의 지난해 매출은 LPDDR 제품이 66.4%, DDR 제품이 31.9%를 차지했다. 사실상 대부분의 매출이 범용 D램 제품군에서 발생한 셈이다.

|

최근에는 애플이 일부 제품에 CXMT D램 채택을 검토하고 있다는 보도도 나오며 글로벌 고객사 확보 가능성도 거론되고 있다.

국내 메모리 업계는 CXMT의 추격을 예의주시하고 있다. HBM 등 고부가 제품에서는 한국 업체의 기술 우위가 유지되고 있지만, 범용 D램 시장에서는 중국 업체의 저가 공세와 생산능력 확대가 가격 변동성을 키울 수 있기 때문이다.

특히 메모리 호황기에는 후발 업체가 공급 부족분을 채우며 빠르게 성장할 수 있다. CXMT가 정부 지원에 이어 IPO를 통한 민간 자본까지 확보할 경우 투자 여력은 더 커질 전망이다.

상장 이후에는 CXMT의 실적과 투자 성과가 시장에 공개되는 만큼, 기술 경쟁력과 수익성도 본격적인 검증대에 오르게 된다.

업계에서는 CXMT의 IPO가 단순한 자금 조달을 넘어 중국 메모리 산업의 추격 신호탄이 될 수 있다고 본다. HBM에서는 아직 격차가 크지만, 범용 D램 시장에서는 중국발 공급 확대가 삼성전자와 SK하이닉스의 가격 전략과 제품 포트폴리오에 영향을 줄 가능성이 커지고 있다.

![“장윤기 아버지가 경찰이란 건 루머겠죠?” [e컷]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071100734t.jpg)

![[그해 오늘] 평범한 주부 향한 '두 발의 총성'…금강산이 멈춘 그날](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071100001t.jpg)