|

이은상 연구원은 “2022년 9월 위탁관리리츠 변경인가 관련 협의 완료 후 추가 편입에 제약이 사라졌다”며 “하지만 지난 2년간 구체적인 신규 자산 편입 계획이 부재했다. 이리츠코크렙은 리테일 점포(분당, 일산, 평촌, 노원구 중계동 소재)만으로 자산을 구성하고 있으며, 개점일로부터 평균 26년이 지나 대부분 노후화돼 있다. 리츠의 경쟁력 유지를 위해 리테일에 국한되지 않은 다양한 섹터의 자산 편입이 필요하다”고 지적했다.

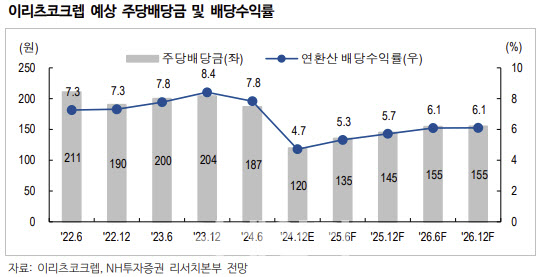

이 연구원은 “리파이낸싱 이후 금융비용 상승에 따른 배당 훼손이 불가피하다”며 “목표주가와 현 주가 기준 2025년 예상 배당수익률은 각각 5.8%, 5.0% 수준이다. 당사 커버 기업의 현 주가 기준 2025년 예상 배당수익률이 5~7% 수준인 점을 고려하면 타사 대비 배당 매력도도 높지 않다”고 진단했다.

한편 이리츠코크렙은 2018년 6월 27일 국내 증시에 4번째로 상장한 리츠다. NC백화점, 뉴코아아울렛, 2001 아울렛을 기초자산으로 하고 있다. 국내 상장 리츠 가운데 유일한 기업구조조정 리츠였으나 2022년 6월 대주주 블록딜을 마무리하고 2022년 9월 위탁관리리츠 변경인가 관련해 국토부와 협의를 완료했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)