21일 한국은행이 발행한 ‘6월 금융안정보고서’에 따르면 국내 금융기관의 자본성 증권 발행잔액은 작년말 89조4000억원으로 집계됐다. 은행 및 은행지주회사 발행 잔액이 62조3000억원으로 가장 많았고 보험회사(17조9000억원), 증권사(6조1000억원), 여신전문금융회사(3조1000억원) 순이었다.

종류별로 보면 신종자본증권과 후순위채가 각각 42조6000억원, 46조8000억원으로 나타났다. 은행은 레버리지 비율 규제 준수를 위해 신종자본증권을, 보험사는 발행금리가 상대적으로 낮은 후순위채를 적극적으로 발행했다.

|

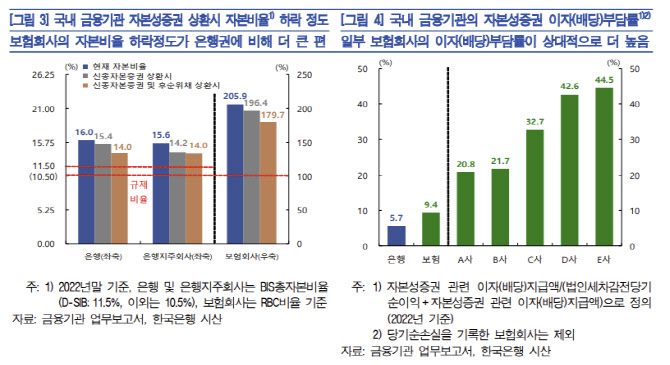

특히 보험사의 경우 자본성 증권 이자부담률이 9.4%로 은행(5.7%)보다 높았다. 이는 세전당기순이익과 자본성 증권 관련 이자(배당) 지급액 합계를 이자(배당) 지급액으로 나눠 산출한 것이다. 일부 보험사는 이러한 이자부담률이 20~45%에 달했다.

한은은 “국내 금융기관들이 보통주 자본을 통한 자본 확충 노력을 강화한 후 자본성증권 발행은 보완적으로 활용할 필요가 있다”며 “대부분의 자본성증권은 발행시 부여되는 콜옵션 및 비은행의 스텝업(step-up, 일정기간 경과시 금리 상향 조정)이 조기상환 유인으로 작용할 수 있어 자본성증권의 영구채 성격을 강화해 자본의 질을 제고할 수 있도록 제도적 여건이 마련될 필요가 있다”고 밝혔다.

한편 크레디트스위스(CS)가 UBS에 인수되는 과정에서 CS의 코코본드 원금이 전액 상각됐는데 이러한 자본성 증권 관련 투자자 손실은 우리나라에선 일어날 가능성이 낮은 것으로 평가됐다.

비은행은 모두 비조건부로 자본성증권을 발행하고 있어 원금 상각 가능성이 없고 조건부 자본증권을 발행하는 은행은 원금 상각 가능성이 존재한다. 그 요건은 부실금융기관 평가 대상 선정 기준인 자본비율 2.3%가 될 경우인데 작년말 국내 은행 및 은행지주 보통주 자본비율은 각각 13.5%, 12.6%로 높아 그 가능성이 낮다는 판단이다.

다만 한은은 “이자 지급에 재량이 있는 신종자본증권의 경우 배당가능이익 부족, 금융기관의 경영개선 권고 등이 있을 경우 이자 지급이 제한될 수 있어 판매 금융기관들은 투자자에게 이러한 리스크를 충분히 설명해 불완전 판매가 발생하지 않도록 할 필요가 있다”고 설명했다. 우리나라의 경우 신종자본증권은 주로 위험회피 성향이 낮은 증권사가, 후순위채는 보험사가 주로 투자한다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)