|

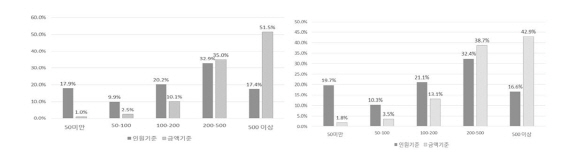

23일 보험연구원이 발표한 ‘전속설계사 소득분포의 시사점’ 보고서에 따르면 생보사의 경우 월소득 500만원 이상인 17.4%의 설계사가 전체 판매의 51.5%를 담당한 반면 월소득 50만원 이하인 17.9%의 설계사는 전체 판매의 1.8%를 담당하는 데 그쳤다. 손보사 역시 월소득 500만원 이상인 16.6%의 설계사가 전체 판매의 42.9%를 차지했고 월소득 50만원 이하인 19.7%의 설계사는 전체 판매의 1.8%를 기여했다.

정원석 연구위원은 “보험설계사가 되는 데 특별한 자격 혹은 선발 요건이 없기 때문에 개인의 능력 차이에 따른 소득 차이가 발생하는 것”으로 풀이하며 “저소득 설계사 중 부업 혹은 겸업으로 활동하고 있는 이들이 존재하는 점도 감안해야 한다”고 짚었다.

문제는 설계사에게 지출되는 지점의 인건비, 관리비, 임차료, 광고비 등 고정비용은 생산성과 상관없다는 점이다. 또 기술발달과 세대 변화로 인해 보험판매 방식에 변화가 일어나고 있다. 과거에는 소비자가 주로 보험회사에 소속된 설계사와 만나 보험에 가입했지만 밀레니얼 세대는 비대면 방식을 선호한다.

이에 정원석 보험연구원 연구위원은 “보험회사는 판매 환경의 부정적 변화가 전속설계사 조직에 미칠 충격을 완화시킬 수 있도록 설계사의 생산성을 향상시키는 방안을 모색할 필요가 있다”고 제안했다. 구체적으로는 “설계사가 새로운 기술을 활용해 자산관리 서비스 혹은 건강관리 등 부가가치가 높은 서비스를 제공하는 방안 등을 염두에 둬야 한다”고 제시했다.

한편 지난해 생보사 전속설계사 월평균 소득은 307만원(연평균 3688만원)이고 손보사 전속설계사 월평균 소득은 284만7000원(연평균 3417만원)인 것으로 나타났다.