.png)

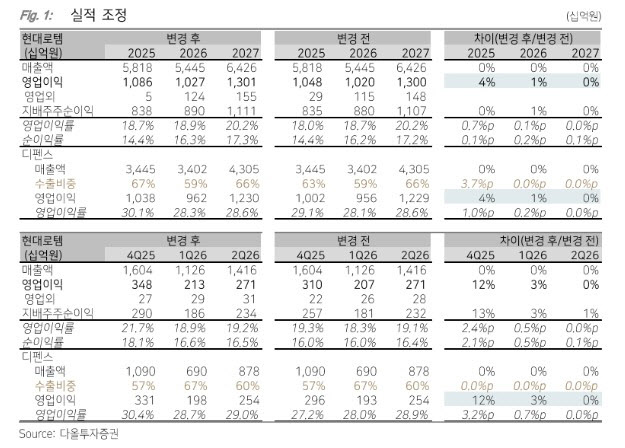

최광식 다올투자증권 연구원은 이날 보고서를 통해 “페루와의 총괄합의 체결과 더불어 내년 이라크와 루마니아 전차 사업에도 도전하는 만큼 현대로템의 중장기 실적 및 적정가치 상향 가능 폭은 아주 크다”며 이같이 밝혔다.

최 연구원은 “이번 페루와의 계약은 K2의 두번째 해외 진출 사례로 폴란드와 마찬가지로 기술 이전 및 현지 생산 협력의 절충교역 전략이 작동했다”고 평했다.

이어 “이라크와 루마니아 기대도 높아져서 중장기 실적은 2030년 초반까지 성장할 것”이라고 내다봤다.

페루 1차 직도입 만으로도 2027년~2028년 실적이 기대되지만 본 계약 확인 후 이를 추정치에 반영할 예정이라고 덧붙였다.

최 연구원은 “최근 러우 종전 이벤트, 이라크 K2 지연으로 주가 낙폭이 커서 현재 구간 주가 상승여력이 70%에 달한다”고 언급했다.

|

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)