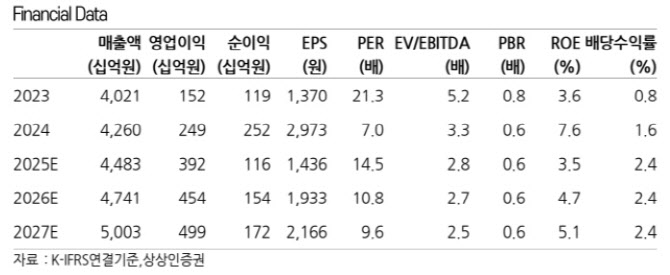

김혜미 상상인증권 연구원은 아모레G의 1분기 매출액은 1조 860억원, 영업이익은 1043억원으로 시장 컨센서스에 부합할 것으로 추정했다.

김 연구원은 “핵심 자회사 아모레퍼시픽의 실적이 시장 컨센서스를 충족할 것으로 기대되는 가운데 기타 화장품 자회사들 일부 또한 MBS와 온라인 채널 중심의 성장, 수익성 개선 기조 지속 등에 따라 이니스프리와 에뛰드의 부진을 만회할 것으로 예상된다”고 밝혔다.

그는 “아모레퍼시픽은 1분기까지 코스알엑스 연결 편입 효과가 지속되는 가운데 서구권 및 일본 등 화장품 선진 시장에서 자체 브랜드의 호조세가 이어지고 있는 것으로 파악된다”고 했다.

이어 “비상장 화장품 자회사들 가운데서도 에스쁘아, 아모스 등이 안정적인 성장을 유지하고 있는 점도 긍정적”이라며 “여전히 이니스프리와 에뛰드에 대해서는 턴어라운드가 지연되고 있지만 이미 이들의 이익 기여도가 크게 낮아진 상황이므로 기타 자회사들에 대한 성장에 더욱 주목함이 마땅하다”고 밝혔다.

김 연구원은 “무엇보다 현재 주가가 주가수익비율 약 14배로 낮은점이 가장 큰 메리트”라고 덧붙였다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)