|

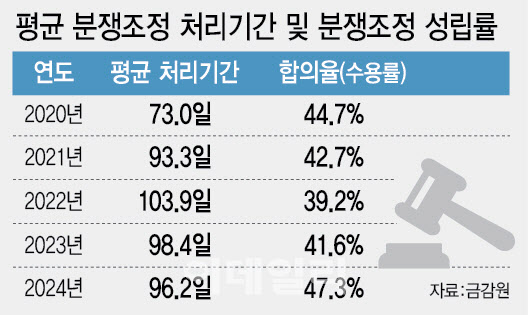

현재 금감원 분쟁조정안은 금융사와 소비자 양측이 동의해야 효력을 발휘할 수 있는 ‘권고 사안’이다. 만일 어느 한 쪽이 거부하면 권고는 무효가 된다. 분쟁조정 수용률도 낮은 편이다. 금감원이 강준현 더불어민주당 의원실에 제출한 자료에 따르면 금감원의 분쟁 조정 권고를 수용한 비율은 지난해 기준 47.3%에 그친다. 전년(41.6%)과 비교하면 5.7%포인트 올랐지만 여전히 절반에도 못 미치는 수준이다. 금융당국 조직 개편 무산으로 혼란이 일단락하자 금융당국은 이재명 대통령의 공약이기도 한 편면적 구속력 제도 도입에 빠르게 나서겠다는 방침이다. 금융소비자보호원(금소원) 분리가 백지화했지만 소비자보호 요구가 사라진 것은 아닌 만큼 정책 과제를 추진해야 하기 때문이다. 이미 민주당에선 지난 12일 금융 분쟁조정에 편면적 구속력을 부여하는 내용의 ‘금융소비자 보호에 관한 법률 일부개정법률안(김현정 의원 발의)’도 발의해놓고 있다.

또한 금융당국은 분쟁조정 사건의 소송 중지 제도가 더 실효성 있도록 운영할 수 있게 보완 절차도 마련했다. 현재 분쟁조정 사건에 소송을 제기하면 소송을 맡은 법원은 조정이 종료될 때까지 소송 절차를 중지하도록 규정하고 있다. 하지만 법원에 이를 통지하는 절차가 없어 인지하지 못할 때가 잦았다. 이에 금융위는 분쟁조정위원회에 회부한 사건에 소송이 제기되면 금감원장이 법원에 통지하는 절차를 담은 금융소비자보호법 시행령 개정안을 지난 23일 국무회의에서 의결했다. 개정안은 공포 3개월 후 시행한다.

전문가들은 소송 중지 제도가 제대로 작동하면 당사자 간 조정 절차에 집중할 수 있어 속도가 빨라지고 소비자로서도 조정에 따른 합의에 따라 비용 부담이 줄어든다고 설명했다. 다만 편면적 구속력 도입 과정에서 일부 금융권의 반발도 뒤따를 전망이다. 과거 금감원이 편면적 구속력 제도를 추진했을 시 금융권에선 “금감원이 배상 수준을 결정하는 것도 모자라 강제하는 사법부 역할까지 하느냐”는 비판이 나왔다. 또 재판받을 권리를 침해한다는 지적도 꾸준히 제기돼 온 만큼 쟁점으로 남아 있다.