.png)

.png)

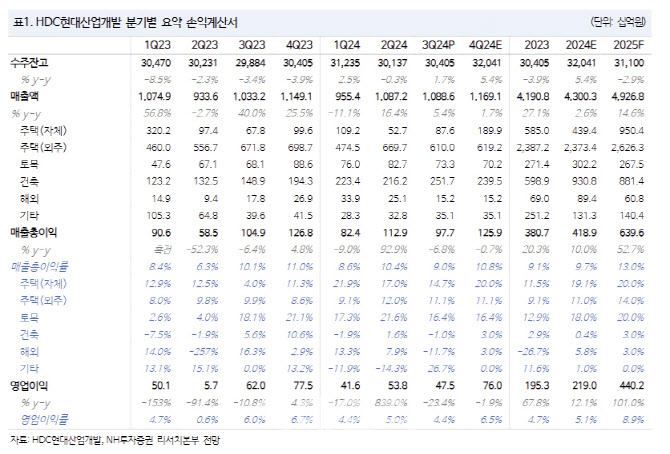

|

HDC현대산업개발은 3분기 매출액이 전년동기대비 5% 증가한 1조886억원, 영업익은 23% 감소한 475억원으로 시장 컨센서스에 부합했다. 주택 외주 부문 대형 사업장(둔촌주공, 이문2구역, 잠실 진주 등) 공정 진행 본격화로 매출 증가했고, 원가율도 전년 대비 안정됨. 한편 일반 건축 부문에서는 지식산업센터 준공 현장에서 추가 원가 반영이 있었다.

3분기 누계 신규 수주는 3조원으로 연간 가이던스(4.9조원) 대비 62%를 달성했다. 연내 2~3조원 규모의 준자체사업장(시행 지분 일부 보유)의 신규 수주가 예정되어 있어 가이던스 달성 가능할 것으로 NH투자증권은 예상했다.

이 연구원은 “3분기 말 공사 미수금 일시적으로 증가했으나, 4분기 둔촌 주공 입주, 잠실 진주 후분양으로 각각 857억원, 1,219억원 규모의 공사 관련 채권 회수가 가능하다”며 “11월 광운대 역세권 분양도 예정되어 있어 추가 현금 흐름 개선이 기대된다”고 말했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)