|

박소연 한국투자증권 연구원은 8일 보고서에서 “미국 연방준비위원회(Fed)가 결국 금리인상을 중단할 수밖에 없을 것이란 예상이 빠르게 확산되면서 신흥국 상장지수펀드(ETF)에 자금이 유입되고 있다”며 “우리나라 ETF에도 오랜만에 자금이 들어오고 있다”고 설명했다. 아울러 “달러가 약세가 되고, 금리는 더 낮아질 것이란 예상 때문에 신흥국 채권에도 자금이 계속 들어오고 있다”고 덧붙였다.

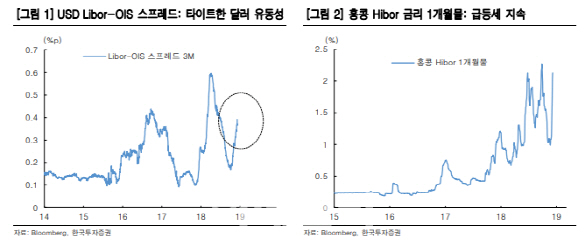

하지만 ETF 자금 유입이 본격적인 증시 반등으로 이어지긴 쉽지 않다고 봤다. 우선 달러 유동성 우려다. 그는 “미중 무역분쟁으로 경기둔화 우려가 커지면서 돈을 빌려주지 않으려는 사람들이 늘어 달러 유동성은 여전히 귀한 상태”라며 “얼마전 중국 부동산기업 에버그란데가 역외 달러채 시장에서 18억 달러를 조달했는데, 쿠폰금리가 11~13%까지 치솟았다”고 전했다.

박 연구원은 “경기둔화 우려에 미국채 금리가 최근 많이 하락했지만, 기대 인플레이션 하락도 가팔라 실질금리는 아직도 1% 수준으로 6년래 최고치”라며 연준이 금리인상을 중단할 수밖에 없을 것이라고 봤다.

그는 “미국 금리인상이 멈추면 증시는 일시적으로 안정을 찾겠지만, 일반적으로 이런 경우는 거래가 위축되고, 결국 구조조정으로 연결된다고 설명했다. 이는 오히려 증시에 도움이 될 수 있다고 판단했다. 박 연구원은 “2012년, 2016년 케이스로 미루어 보면 확실한 구조조정을 수반하지 않는 증시 반등은 매우 짧고 둔탁할 가능성이 높다”며 “아직 본격적인 반등을 얘기하긴 이르다”고 말했다. 2012년에는 그리스와 포르투갈이 구조조정을 약속하며 시장이 반등했고, 2016년에는 국제유가가 25달러까지 떨어지며 셰일·석탄업체들과 철강사들이 유정·탄광과 설비를 폐쇄하고 인수합병(M&A)에 나섰다.

박 연구원은 “구조조정은 고통스럽지만 나쁘다고 볼 수만은 없다”며 “과잉설비, 중복투자를 걷어내고 산업 구조가 건전화되면 이후엔 새롭게 투자가 나오고 고용도 늘어난다”고 설명했다. 아울러 “구조조정 과정을 거치면 주식시장은 의외로 V자로 급반등한다”고 강조했다.

그렇다면 이번에는 어떨까. 그는 “아직 적극적인 구조조정 조짐은 없지만 가능성은 높아 보인다”며 “글로벌 전역에서 하이일드 스프레드(신용도 높은 기업과 낮은 기업간 채권금리차)가 확대되고 있는데다 달러 유동성이 여전히 타이트해 부채 비율이 높은 기업들은 자연스레 구조조정에 나서게 될 것”이라고 내다봤다.