|

누적(1~3분기) 매출액은 1309억위안, 순이익은 646억위안으로 전년 동기 대비 각각 6.3% 증가했다. 이는 연초 제시했던 연간 9% 성장 목표에 미달한 수준이다.

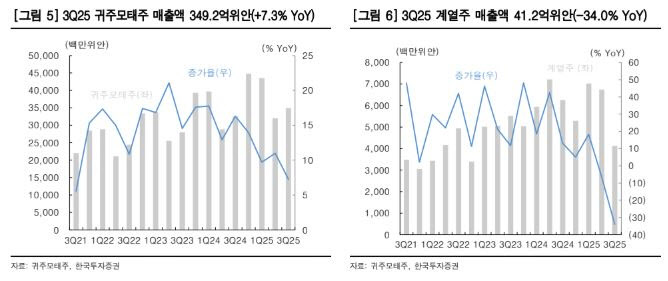

3분기 귀주모태주 매출은 349억위안으로 전년 동기 대비 7.3% 늘었으나, 계열주 매출은 41억위안으로 같은 기간 34% 급감했다.

김시청 한국투자증권 연구원은 “귀주모태주는 경소상들의 선호도에 힘입어 계속해 견조한 성장을 이어나간 반면 계열주는 톤당 가격 하락, 수요 둔화, 경소상 선호도 감소 등 영향을 복합적으로 반영하며 증가율이 하락했다”고 진단했다.

직접판매는 155억위안으로 전년 동기 대비 14.9% 감소했지만, 도매판매는 235억위안으로 같은 기간 14.4% 증가했다. 특히 i마오타이 앱 채널 매출이 전년 동기 대비 57.2% 감소하며 실적 하락의 주요 요인으로 작용했다.

|

김시청 연구원은 “3분기가 전통적인 백주(白酒) 비수기임을 감안하면 귀주모태주는 여전히 동종 업체 대비 플러스 성장을 기록했다”며 “도매판매 비중이 늘면서 수익성이 방어됐다”고 평가했다.

그는 또 “백주 산업 전반이 바닥 다지기에 들어선 만큼, 귀주모태주의 실적 둔화는 일시적”이라며 “9월 이후 판매량이 전월 대비 증가했고, 유통 채널 재고율이 낮아지는 등 회복 조짐이 나타나고 있다”고 설명했다.

김 연구원은 “외부 수요 둔화와 도매가 하락으로 주가 변동성이 확대되고 있지만, 중국 경기 회복 시 귀주모태주는 가장 먼저 반등할 수 있는 대표 소비주”라며 “1등 백주 기업으로서 브랜드 가치, 탄탄한 펀더멘털, 주주환원 강화 기조를 고려하면 장기적 관점에서 여전히 긍정적”이라고 덧붙였다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)