|

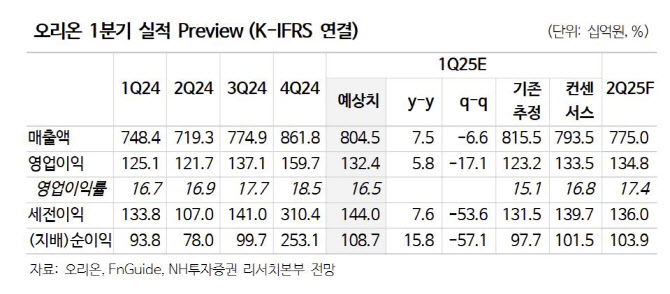

중국은 매출액 1063억원으로 전년보다 18% 늘고, 영업이익은 203억원으로 19% 증가했다. 춘절 이후임에도 온라인, 간식점을 중심으로 출고량 증가 추세가 지속되고 있다는 설명이다. 특히 코코아 등 원부자재 상승 부담이 존재하나 외형 확대 효과로 수익성 방어에 성공했다는 평가다

베트남과 러시아의 영업이익은 각각 40억원, 32억원으로 집계됐다. 베트남은 소비둔화 및 전년 동월 프로모션 행사로 기저가 높아 환율 효과 제외 시 매출이 정체된 모습이고, 러시아는 파이와 비스킷 카테고리 물량 증가와 더불어 루블화가 강세를 보이며 큰 폭으로 성장했다.

주 연구원은 “오리온의 주가는 지난해 리가켐바이오 지분 인수에 따른 투자심리 악화가 이루어졌던 구간을 제외하면 평균적으로 PER 12배 이상에서 거래되고 있다”며 “오리온의 해외 매출 비중이 65%에 달하는 K-푸드 선도 기업 중 하나이며, 2025년에도 이러한 흐름이 이어질것”이라고 봤다. 이어 “파이를 중심으로 한 러시아 법인의 높은 외형 성장률에 주목해야 하며, 중국 법인 또한 지난해까지 이루어진 영업망 교체 효과로 매출 개선 가능할 전망”이라고 덧붙였다.

![‘해병대 복무' 트로트 왕세자 정동원 사는 주상복합 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500028t.jpg)