|

성용훈 한화투자증권 연구원은 “2분기 지배주주순이익은 전년동기대비 16% 증가한 1741억원을 기록했다”며 “이자이익이 감소했음에도, 비이자이익 호조와 대손비용 감소로 두 자리수 증익을 만들어냈다”고 분석했다.

이자이익 감소는 주로 순이자마진(NIM) 하락 탓이 컸다는 분석이다.

성 연구원은 “자본비율 관리가 필요한 상황이라 이를 상쇄시킬 만큼의 높은 성장을 추진할 수 없었다”며 “또 경남은행의 집단대출 만기 상환도 이자이익 감소에 영향을 줬다”고 설명했다.

비이자이익 호조는 부동산 프로젝트파이낸싱(PF) 수수료 수익 증가 등 비은행 계열사들의 전반적인 실적 호조와 대출 채권 매각(304억원) 등 두 요인으로 기인한다는 평가다.

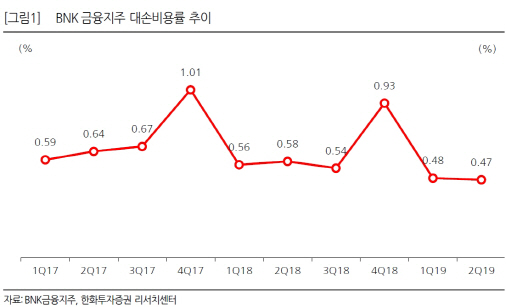

BNK금융지주는 자산 건전성이 좋아지고 있는 등 긍정적인 요인이 있지만, 부정적인 요인도 함께 존재한다는 판단이다.

성 연구원은 “지난 2년간 4분기마다 치솟았던 대손비용률이 올해는 재현될 가능성이 점차 옅어지고 있는 것은 분명히 긍정적인 포인트”라며 “다만 그리 여유롭지 못한 자본비율 탓에 성장 속도를 조절해야만 하는 상황이고, 내부등급법 적용 시점이 2022년 하반기로 미뤄진 점은 부정적인 포인트로 볼 수 있다”고 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)