.png)

.png)

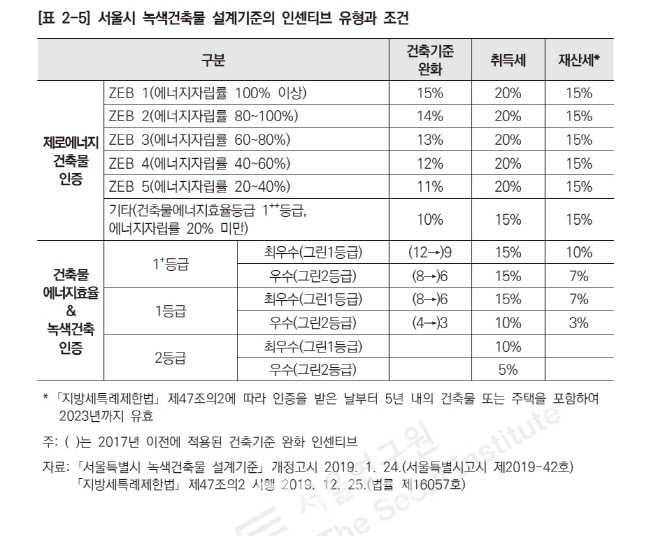

|

인센티브의 종류는 취득세·재산세·용적률 순으로 많았다. 취득세 감면은 148건, 재산세 감면은 92건, 용저률 완화는 74건, 높이 완화는 2건으로 집계됐다. 이 외에도 가산비, 등록세, 소득세, 환경부담금, 인증 비용 감면 등이 각각 1~3건으로 나타났다.

다만 인센티브 실적이 저조한만큼 서울연구원은 용적률 인센티브 강화 등을 제안했다. 서울연구원은 “대형 건축물의 경우 녹색 건축물 기준이 아닌 타 기준으로도 용적률 완화를 받을 수 있는 구조다보니 용적률 인센티브의 효용이 떨어진다”고 분석했다.

또 연구원은 취득세와 재산세 감면 등 세제 혜택을 위해 인센티브 신청 기간 연장 등을 제안한다. 보통 건물 취득부터 녹색 건축물 인증까지 현실적으로 최장 80일이 소요되지만, 취득세 감면을 받기 위해서는 취득 후 70일 이내에 녹색 건축물 인증을 받아야한다. 즉 녹색 건축물 인증을 받으려 했던 건물은 부득이한 기간 소요로 인센티브를 받지 못하는 경우가 생기는 것이다.

서울연구원은 “인센티브제도가 효용성을 가지려면 공급자 중심이 아닌 수혜자 관점에서 재설계 돼야한다”고 강조했다.