|

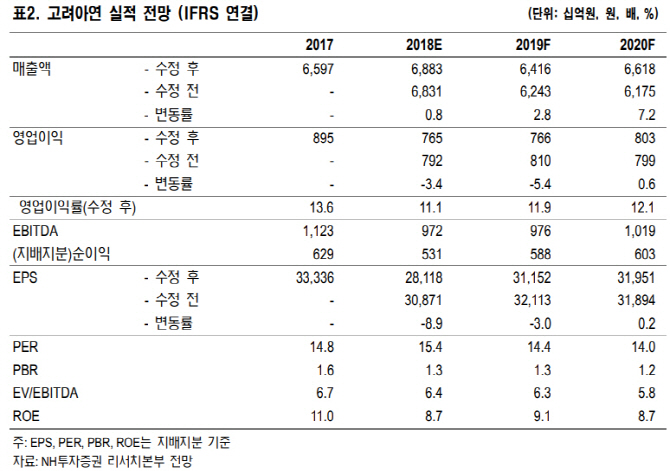

변종만 NH투자증권 연구원은 “지난해 4분기 연결 매출액은 1조6388억원, 영업이익 1514억원, 당기순이익 937억원으로 전년동기대비 각각 5.5%, 32.1%, 35.9% 감소했다”며 “시장 컨센서스 대비 매출액은 유사하지만 영업이익과 당기순이익은 하회하는 수준”이라고 분석했다.

4분기 별도 영업이익은 1395억원으로 전분기대비 15.0% 감소했다. 그는 “금속 판매량이 줄고 가격이 하락하면서 수익성이 악화됐다”며 “호주 자회사 SMC의 4분기 영업이익률은 3.0%로 지난해 중 가장 낮았다”고 설명했다.

올해 예상 연결 영업이익은 전년대비 0.2% 증가한 7663억원이다. 아연정광 TC 상승과 아연가격 반등으로 안정적인 실적 이어질 것이라는 판단이다. 1분기 영업이익은 1680억원으로 전년동기대비 16.1% 감소하겠지만 전분기보다는 11.0% 늘어날 전망이다.

변 연구원은 “이달말 예정된 협상에서 TC 상승 가능성 높아 올해 아연정광의 연간 TC는 200달러로 전년대비 56달러 늘어날 것”이라며 “아연가격은 지난달 3일 바닥에서 이달 6일 2705달러로 10.2% 올랐고 주요 산업금속 가격이 동반 상승하는 점이 긍정적”이라고 전했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)