안도현 하나증권 연구원은 “올 1분기 평균 BDI는 1118pt로 전년 동기 대비 39%, 전 분기 대비 24% 하락하는 등 저시황기에 돌입했다”면서도 “그럼에도 팬오션의 실적은 크게 우려할 바가 없다”고 말했다.

|

중국의 철광석 수입량은 전년 대비 감소할 것으로 예상하고, 해상 드라이벌크 물동량도 전년 대비 0~1% 증가에 그칠 것으로 전망했다. 반면 공급은 전년 대비 3% 증가하기 때문에 단기적으로는 수요자 우위 시장이라고 봤다.

또 IMO가 선박 온실가스 감축을 위한 중기 조치를 시행했는데, 실제 페널티 발효 시기를 고려하면 폐선·선속 감소를 통한 공급 감소 효과는 2028년부터 본격화할 것으로 예상했다. 미-중 관세 전쟁은 벌크선 업황엔 큰 영향은 없을 것으로 전망했다.

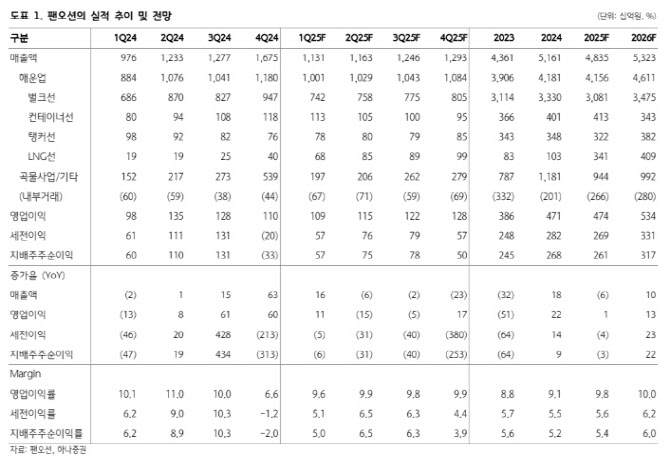

안 연구원은 팬오션의 1분기 매출액이 전년 동기 대비 16% 증가한 1조 1310억원, 같은 기간 영업이익이 11% 증가한 1091억원(영업이익률 9.6%)으로 집계되리라고 추정했다. 벌크선 영업이익은 시황 영향으로 9% 감소한 490억원으로 추정하면서 탱커선 영업이익도 49% 감소한 190억원으로 추정하나, LNG선 영업이익이 296% 증가한 300억원을 기록하리라고 봤다.

안 연구원은 “작년 1분기 컨테이너선 부문은 적자였으나, 올해 1분기는 아시아 역내 운임 호조에 따라 영업이익이 110억원까지 증가할 것으로 예상된다”며 “2025년 연간 영업이익도 전년 대비 1% 증가한 4736억원으로 전망한다”고 말했다.

그는 올해 들어 벌크선 발주량이 급감한 데 주목했다. 2023년~2024년 월평균 발주량은 50척 수준이었는데, 올 1분기 합산 발주량이 14척에 그치면서다. 트럼프 집권 이후 중국산 선박 및 중국 조선소와 거래하는 선사에 대한 제재안을 앞두고 선사들이 중국 조선소 향 발주를 중단한 것으로 해석했다.

발주 감소가 이어진다면 벌크선은 2~3년 이후 공급자 우위 시장으로의 전환이 가능하다고 판단했다. 과거 2016년에도 선박 발주가 예년 대비 적었는데, 이는 2018년 이후의 시황 호조로 이어졌다.

안 연구원은 “2027~2028년 이후의 시황은 물동량 증가를 가정하지 않더라도 선박 인도량 감소와 폐선 증가에 기반하여 충분히 긍정적이라고 판단한다”며 “팬오션에 대해서도 중장기적으로 긍정적인 시야를 유지한다”고 말했다.