|

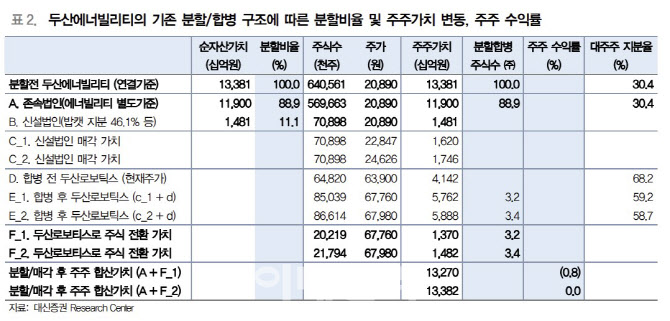

기존 분할 및 합병 구조에서 존속법인과 신설법인의 분할비율 0.75 대 0.25는 각 법인의 순자산 가치가 아닌 장부가액 기준이며, 신설법인이 보유하게 되는 두산밥캣 지분 46.1%에 대한 경영권 프리미엄 없이 두산로보틱스에 합병된다. 이에 따라 주주입장에서는 향후 두산에너빌리티 주가가 주식매수청구권 가격인 2만850원으로 상승한다고 하더라도, 9월9일 두산로보틱스 주가 6만3900원 기준으로 14.5%의 손실이 발생할 수 있다고 분석했다.

분할합병을 통해 투자 여력을 마련한 것은 긍정적으로 해석했지만 주식매수청구금액은 최소화해야 한다고 판단했다. 허 연구원은 “존속법인인 두산에너빌리티는 이번 분할합병을 통해 1조2000억원의 투자여력 마련, 향후 한국형 대형 원전 및 소형모듈원전(SMR) 수주 등을 위한 설비 및 연구개발(R&D) 등에 투자하고 일부 재무구조 개선에 나설 것”이라면서도 “다만 두산그룹의 의지만 있다면 자산 매각대금 4350억원(장부가액 수준) 등은 분할합병 없이도 가능하다. 주식매수청구금액이 한도인 6000억원에 이른다면, 사업구조 개편을 통한 차입금 축소, 투자자금 마련 계획은 의미가 훼손될 수 있다”고 말했다.

그룹 사업구조 개편에 성공하기 위해서는 분할합병 계약 자체만으로 주주의 손해가 없어야 한다고 제언했다. 허 연구원은 “존속법인과 신설법인의 분할비율을 순자산가치 기준인 0.89 대 0.11 수준으로 변경해야 한다”며 “두산로보틱스로의 신설법인 매각 및 합병가치 산정 시에도 두산밥캣 지분 46.1%에 대한 경영권 프리미엄 적용이 요구돼야 한다”고 말했다.

허 연구원은 이어 “분할 이후 존속법인 두산에너빌리티의 중장기 성장을 위한 투자자금 마련을 위해서는 주식매수청구 금액이 최소화해야 한다”며 “두산로보틱스 주가의 고평가 논란, 최근 주식시황 변동성 확대에 따른 두산그룹 주가 불확실성 등을 감안 시, 경영권 프리미엄은 5.4%를 상회해야 할 필요가 있다”고 말했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)