|

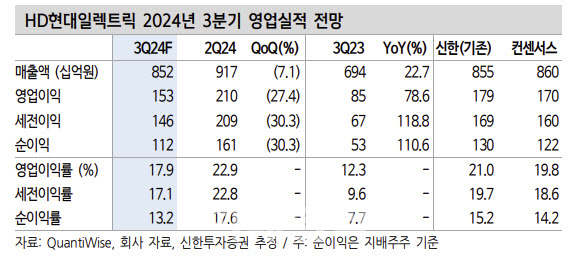

이동헌 연구원은 “3분기 비수기와 환영향으로 숨고르기가 예상된다”며 “HD현대일렉트릭 3분기 영업이익은 1526억원으로 전년 동기 대비 79% 증가할 것으로 추산되나 컨센서스 대비 10% 하회할 것”이라고 분석했다.

이 연구원은 “2분기에 이례적으로 매출이 집중됐고 3분기는 계절적 비수기, 원화강세로 환손실도 일부 반영될 것”이라며 “다만 3분기 실적까지는 눈높이를 낮추지만 호황에 따른 트레이딩 기회는 남았다”고 판단했다.

그는 또 “4분기는 성수기에 진입하고 2025년은 수주잔고 증가 영향으로 성장이 지속될 것”이라며 “단가 증가(ASP) 효과보다 물량 증가(Q) 효과가 커지는 구간에 진입했다”고 진단했다.

이 연구원은 “업황은 북미, 중동, 선박향에 유럽시장까지 가세하며 호조”라며 “업체들의 증설 가동과 수요의 하락 전환에 따른 피크아웃 시점은 초고압 전력기기 기준으로 2025년 이후가 될 것으로 보인다. 아직은 호황세가 지속되는 구간”이라고 짚었다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)