정동익 KB증권 연구원은 5일 보고서에서 “올 하반기부터는 점진적인 수익성 개선이 기대된다”며 이같이 밝혔다.

|

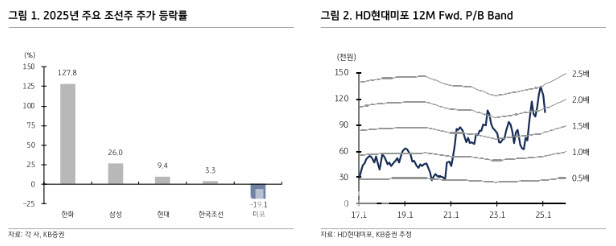

시장의 관심에서 다소 벗어나 있지만 낙폭과대와 상대적인 밸류에이션 메리트가 주가 반등을 이끌 수 있을 것으로 기대된다.

2023년에 -3.8%를 기록했던 영업이익률은 지난해 상반기에 0.3%, 하반기에는 3.3%로 개선됐다. 올해 상반기는 영업이익률이 3.6%를 기록해 지난해 하반기 대비 소폭 개선되는 데 그치겠지만 올해 하반기에는 4.8% 수준으로 개선될 수 있을 것으로 기대된다.

지난해 매출의 60%를 차지했던 2022년 저가수주 물량이 올해는 10% 미만으로 감소할 전망이고, 지난해 매출반영이 거의 없었던 2024년 고선가 수주물량의 비중은 매분기 증가해 연간으로는 40%를 상회할 것으로 예상되기 때문이다.

정 연구원은 “HD현대미포는 2019년을 마지막으로 이후 4년 연속 배당금을 지급하지 못했으나 지난해 실적개선을 바탕으로 주당 710원의 현금배당을 실시하겠다고 공시했다”며 “기업가치 제고계획 공시를 통해 향후 별도기준 당기순이익의 30% 이상을 배당하겠다고 밝힌 만큼 지속적인 배당증가도 기대된다”고 말했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)