|

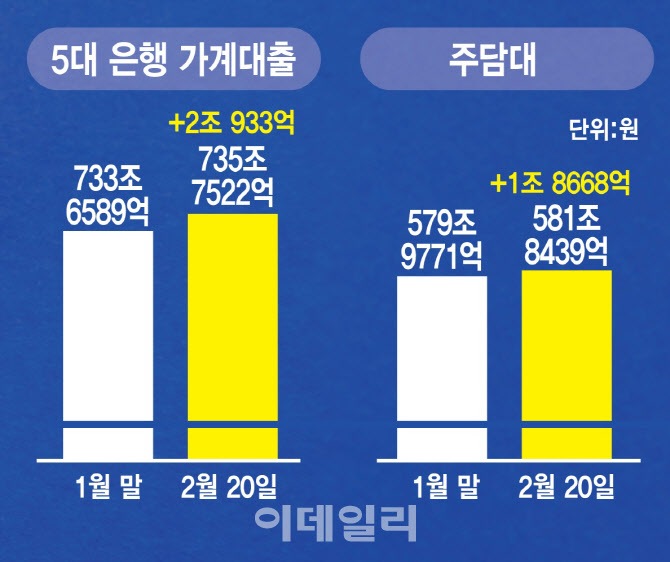

이같은 가계 대출 증가세는 해가 바뀌어 은행들이 가계대출 총량 한도가 새로 설정하며, 조금씩 대출 제한을 풀고 있기 때문으로 풀이된다. 실제로 대부분의 시중은행들이 비대면 대출 등을 재개했고, 우리은행은 지난 21일 가계대출 관리를 위해 막았던 유주택자 대상 주담대도 약 5개월만에 풀었다. 여기에 예대금리 차를 늘려 ‘이자 장사’를 한다는 비판을 피하기 위해 은행들이 가산 금리를 내리기 시작한 것도 한몫했다는 분석이다.

당분간 가계대출 규모는 더 늘어날 것으로 보인다. 봄 이사철이 되면 가계대출 수요가 다시 늘 수 있어서다. 강남권 ‘잠삼대청’(잠실·삼성·대치·청담동) 아파트의 토지거래허가 규제 해제로 인해 집값이 뛸 것이라는 기대가 커지고 있어서다. 다만 대출 금리가 얼마나 내려갈지가 변수다.

한국은행이 오는 25일 금통위에서 기준금리를 낮출 가능성이 높아진데다, 금융당국도 은행들에 가산금리 인하 시그널을 보내고 있어 대출 금리가 더 하락할 수 있다. 주담대 변동금리의 기준으로 쓰이는 코픽스(COFIX·자금조달지수)도 4개월 연속 하락했다. 최상목 대통령 권한대행 부총리 겸 기획재정부 장관도 21일 거시경제·금융현안 간담회(F4회의)에서 “최근 금리 인하 기대 등으로 가계부채가 다시 증가하지 않도록 유의할 필요가 있다”고 했다.

증가세를 꾸준히 유지하고 있는 디딤돌·버팀목 등 정책대출 규모 역시 관건이다. 은행들이 주담대 등의 제한을 강화하더라도 정책 대출은 요건을 갖추면 내줘야 하기 때문이다. 금융감독원에 따르면 지난해 디딤돌·버팀목·보금자리론 등 정책 대출은 전년보다 20조 5000억원 늘었다.

금융당국은 하반기 시행할 예정인 ‘스트레스 DSR 3단계’, ‘전세대출 보증 비율 하향(100→90%)’ 등 대출 규제로 가계대출 증가를 방어할 전망이다. 오는 27일 가계부채 점검회의에서 이런 내용을 포함한 가계대출 세부 관리 방안을 발표할 예정이다. 올해 가계부채 증가율을 경상 성장률 증가 범위인 3.8% 이내로 관리하겠다는 기조를 유지하며, 지방은행의 대출 목표치는 유연하게 하는 등의 내용이 담길 걸로 예상된다.

최근까지 국토교통부 등과 협의해 온 정책대출 규모도 확정할 것으로 보인다. 김병환 금융위원장은 얼마 전 국회에 출석해 정책대출 공급 규모에 대해 “작년(55조원)과 비슷한 수준이 될 것”이라고 밝혔었다.