|

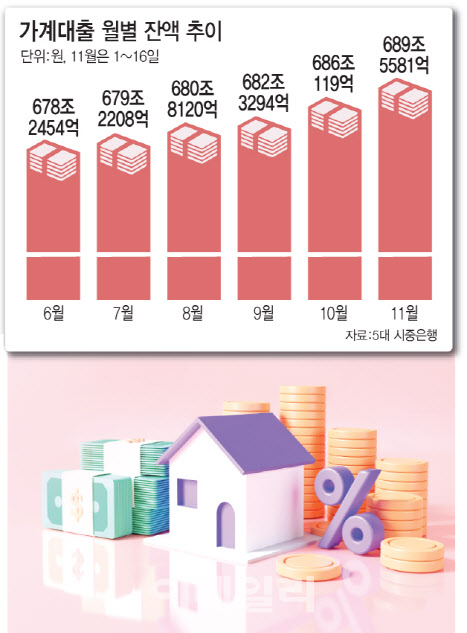

19일 금융권에 따르면 KB국민·신한·하나·우리·농협 등 5대 은행의 지난 16일 기준 가계대출 잔액은 689조5581억원으로 지난 10월말 686조119억원 대비 3조5462억원 늘었다. 이는 지난달 증가폭(3조6825억원)의 96%에 해당하는 규모다. 남은 기간을 고려하면 이달 말께 연중 최고치 기록을 갈아치울 것으로 보인다. 가계대출 증가 폭은 △5월 1431억워 △6월 6332억원 △7월 9754억원 △8월 1조5912억워 △9월 1조5174억원으로 계속 늘어 왔다.

구체적으로 살펴보면 이달 주택담보대출은 3조4175억원 증가했고, 개인신용대출은 3107억원 늘었다. 반면 전세자금은 2135억원 줄어든 것으로 나타났다.

정책금융상품이 가계대출 증가의 주범으로 꼽힌다. A은행의 경우 버팀목 전세대출 2500억원, 디딤돌·보금자리론 등 정책상품을 약 5000억원 취급했다. 은행 한 곳 당 평균 7092억원가량 가계대출이 늘었다는 점을 고려하면, 정책상품의 영향이 컸다는 점을 확인할 수 있는 대목이다.

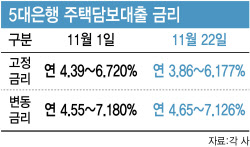

은행의 대출 금리 상승으로 정책상품으로 수요가 집중된 영향으로 풀이된다. 은행연합회에 따르면 10월 신규취급액기준 코픽스(COFIX·자금조달비용지수) 금리는 3.97%를 기록했다. 올 들어 가장 높은 수치다. 신규취급액기준 코픽스는 지난 9월 3.82%를 기록하며 연고점을 기록했지만, 한 달 만에 다시 이를 돌파한 것이다. 잔액기준과 신잔액기준 코픽스도 각각 3.9%와 3.33%로 오름세를 이어갔다.

|

금융당국은 실수요자를 제외한 가계대출을 최대한 줄이겠다는 방향을 세우고 수요 억제를 위한 다양한 방책을 강구하고 있다. 지난 9월 특례보금자리론 일반형 공급 중단이 대표적이다. 일반형은 부부합산 소득이 1억원을 초과하거나 주택가격이 6억원을 초과하는 대상이었다. 당시 공급목표(39조6000억원)의 95.1%에 도달하면서 서민·실수요층에 집중하기 위해 일반형 공급을 중단하겠다고 했다.

금융당국은 추가적인 조치도 곧 발표할 계획이다. 내달 변동금리 스트레스 DSR의 세부방안을 발표해 도입할 예정이다. 스트레스 DSR은 대출 금리에 스트레스 금리를 추가해 산정하는 방식이다. 예컨대 연소득이 5000만원인 차주가 연 4.5% 금리로 40년 만기 주담대를 신청하면 지금은 최대 3억7000만원을 빌릴 수 있지만, 스트레스 금리를 1%포인트 적용하면 한도가 3억2000만원으로 줄어든다.

혼합형(5년 고정금리 후 변동금리) 주담대에도 스트레스 DSR를 적용하는 방안을 검토하고 있는 것으로 알려졌다. 혼합형에도 스트레스 DSR이 적용될 경우 전체 주담대의 70% 이상이 영향을 받게 될 것으로 추산된다.

아울러 순수 장기·고정금리 대출 등에 대해 인센티브를 강화하는 형태의 ‘신(新) 고정금리·분할상환 행정지도’도 오는 2024년 1분기 중 공개하며, 기존 대출자들이 더 낮은 금리로 옮겨갈 수 있도록 주담대 대환대출 활성화를 위한 중도상환 수수료 한시 면제도 추진한다.