.png)

.png)

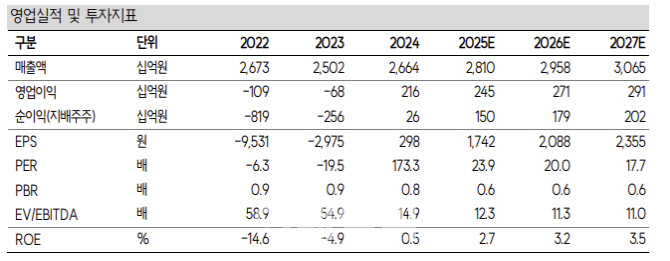

남효지 SK증권 연구원은 16일 “1분기 매출액은 전년 동기 대비 3.0% 증가한 6032억원, 영업이익은 931.5% 증가한 381억원, 순이익은 흑자전환한 150억원으로 영업이익은 컨센서스 289억원을 상회할 것으로 전망한다”며 이같이 밝혔다.

이에 대해 남 연구원은 “‘나 혼자만 레벨업: ARISE(이하 나혼렙)’은 12월 업데이트 이후트래픽, 매출 모두 반등세를 보였을 것으로 추정되고, 출시 전 기대치가 상대적으로 낮았던 ‘RF온라인넥스트’가 3월20일 출시 후 양대마켓 1위 달성, 현재까지도 구글 1위, 앱스토어 상위권을 기록 중”이라고 설명했다.

이어 “영업비용은 전년 동기 대비 2.9% 감소한 5651억원으로 작년부터 타이트하게 관리한 효과가 나타난다”며 “인건비(-4.4%)는 효율화 기조 지속, 지급수수료(-10.0%)는 자체 IP 및 런처 활용에 따라 감소, 상각비(-6.1%)도 스핀엑스 상각에 따라 연중 지속 감소할 것으로 전망한다”고 전망했다.

올해 2분기 3개, 3분기 2개, 4분기 2개의 신작 출시가 예상된다는 점도 긍정적으로 봤다.

그는 “2분기부터는 본격적으로 신작 출시가 가속화된다”며 “총 신작(지역·플랫폼 확장 포함) 수는 작년 6개에서 올해 9개를 출시할 계획”이라고 짚었다.

그러면서 “올해 기대작 ‘일곱개의 대죄: Origin’은 티저 사이트를 오픈해 출시 전 마케팅 시작, ‘왕좌의 게임: 킹스로드도 2분기 출시를 앞두고 스팀에서 얼리 액세스 중”이라면서 “‘세븐나이츠 리버스’도 3월13일 사전예약을 시작해 2분기 출시 예정”이라고 말했다.

비용 통제 효과 역시 강하게 나타날 것으로 봤다. 남 연구원은 “작년 ‘나혼렙’의 흥행으로 부담스러운 실적 기저, 올해 추가적으로 성장을 이어갈 수 있을 지에 대한 우려가 존재하나, 최근 나혼렙 트래픽·매출 반등, RF 온라인넥스트 성공, 차질없이 진행되고 있는 신작 출시 준비를 통해 매출 성장에 대한 우려는 해소될 수 있다”고 진단했다.

그러면서 “하반기로 갈수록 비용통제 효과가 뚜렷하게 나타나며 영업이익은 2454억원(+13.8%)으로 전망한다”고 강조했다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)