.png)

.png)

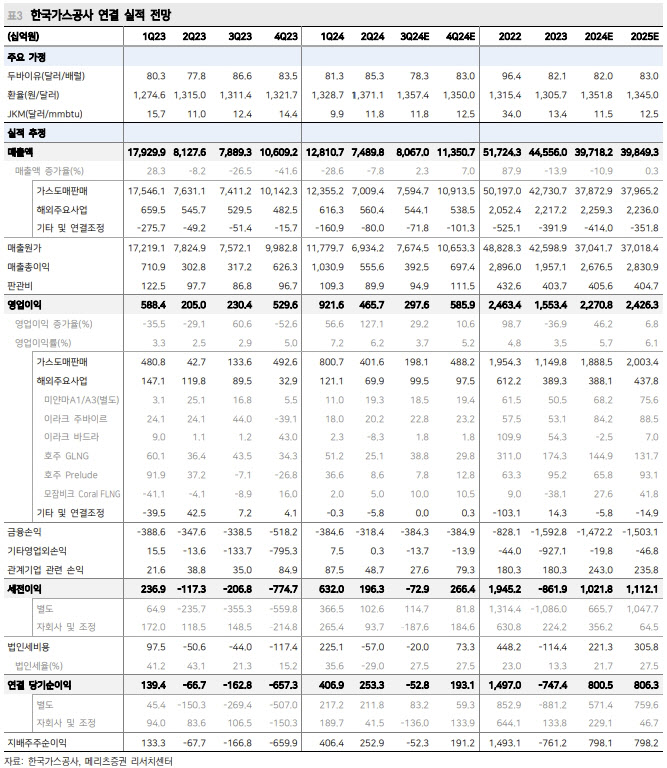

문경원 메리츠증권 연구원은 “올 3분기 한국가스공사의 영업이익은 시장 기대치에 들어맞을 전망이나 서프라이즈 요인은 크지 않을 것”이라며 “연초까지는 결국 대왕고래가 변수가 될 것으로 보인다”고 말했다.

|

또 8월 Prelude의 가스 카고 인도 당시 가스 가격이 100만BTU당 10달러 내외로 하락한 점도 주목했다. 아카스 가스전 매각 이익(기존 투자비)은 3분기 영업 외 손익에 약 650억원 기여할 전망이라고 평가했다.

그는 이어 “지난 9월 기준 일반 발전용 도시가스 원료비(18.7원/MJ)보다 주택용 도시가스 원료비(17.7원/MJ)가 낮은 점을 고려하면 3분기에도 미수금이 소폭 더 쌓였을 것으로 본다”고 판단했다.

문 연구원은 여전히 배당이 불확실하다고 평가했다. 올해가 끝나가지만, 여전히 극심한 환율 변동성과 별도 손익에서 일회성 원가 반영이 많았던 과거 경험상 배당을 신뢰성 있게 추정할 수 있는 시기가 아니라고 봤다.

그는 연말 1350원 환율과 20~40%의 배당 성향 밴드를 가정해 1300~2600원의 주당 배당금(DPS·배당수익률 3.2~6.4%)을 예상했다. 다만, 현 환율(1378원)이 유지될 시 DPS는 1000~2000원(2.5~5.0%의 배당수익률)으로 하락한다.

그는 “무시할 수 있는 규모는 아니나 불확실성을 고려한다면 주가를 배당만으로 설명하긴 어렵다”고 말했다.

문 연구원은 결국 내년 초까지는 민간 E&P사의 투자 여부가 확실하지 않은 상황에서 한국가스공사가 동해 가스전 뉴스에 가장 민감하게 반응할 종목이 되리라고 평가했다. 그는 “12월 첫 시추가 예정된 상황에 단기간 트레이딩 매력이 부각되는 시점”이라며 “2025년 3월 배당 재개 이후 배당주로써 재평가할 수 있다”고 강조했다.