|

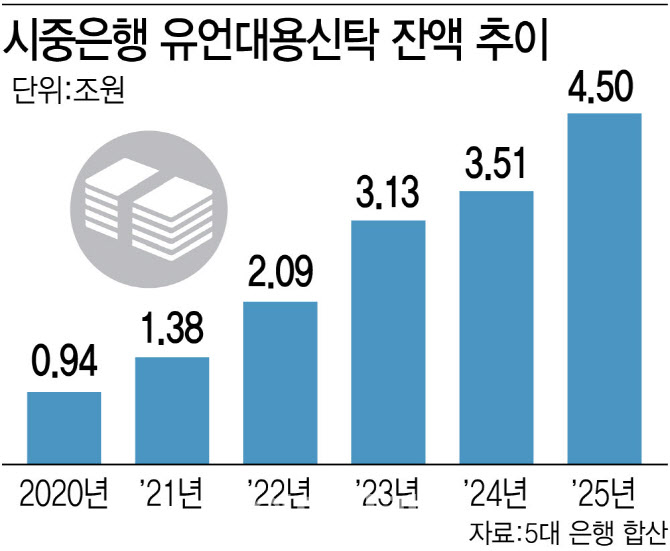

고액 자산가의 전유물처럼 여겨지던 국내 유언대용신탁 시장이 급팽창하고 있다. 유언 대용 신탁은 고객 사망 후 금융사가 고객과 계약한 대로 자산을 배분하거나 상속하도록 하는 신탁 상품이다.

|

시장 규모가 커지는 배경으로는 고령 인구가 늘고, 상속 재산이 늘어난 점이 꼽힌다. 이혼과 재혼 등으로 복잡해진 가족 구성에 따라 분쟁을 줄이기 위해 유언대용신탁을 찾는 경우도 많다. 특히 최근엔 고령자가 치매 등 인지기능 저하로 관리하지 못하는 이른바 ‘치매 머니’ 관리 필요성이 부각되면서 관심이 높아지는 추세다.

송은정 하나은행 리빙트러스트컨설팅부 팀장은 “기대수명 증가로 치매·중병 등 의사결정 능력 상실 기간이 길어지면서, 사후 상속만 대비하는 유언보다 생전 관리와 사후 이전을 함께 설계하려는 수요가 늘고 있다”며 “재혼가정, 1인 가구, 해외 거주 자녀 등 상속 구조가 복잡해진 점도 자산의 사용 목적과 관리 기준을 생전부터 명확히 정할 수 있는 유언대용신탁이 현실적 대안으로 평가받는 이유”라고 말했다.

여기에 은행들이 최소 가입 금액을 크게 낮추는 등 가입 문턱을 낮춘 것도 영향을 미쳤다는 분석이다. 예컨대 KB국민은행은 지난해 7월 ‘간편형 유언대용신탁’을 출시하면서 최저 가입 금액을 1000만원으로 설정했다. 기존 상품(KB위대한유산신탁)의 최소 가입 금액이 10억원이었던 점을 감안하면 사실상 제한을 없앤 셈이다. 뒤이어 우리은행도 가입 금액을 기존 5000만원을 1000만원으로 대폭 낮췄다.

다만 신탁 가능한 재산 범위를 보다 합리적으로 정비하는 등 제도적 보완이 필요하다는 지적도 나온다. 송 팀장은 “현금이나 금융자산 중심에서 벗어나 부동산은 물론 채무까지 포함해 신탁재산 범위가 명확해질 경우, 개인별 상황에 맞춘 활용 가능성이 더욱 확대될 수 있을 것”이라고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)