영풍·MBK파트너스와 고려아연측은 각자의 공개청약에 응해야 세후 소득 면에서 더 이득이라며 주주를 대상으로 막판 여론전에 열을 올리고 있다.

|

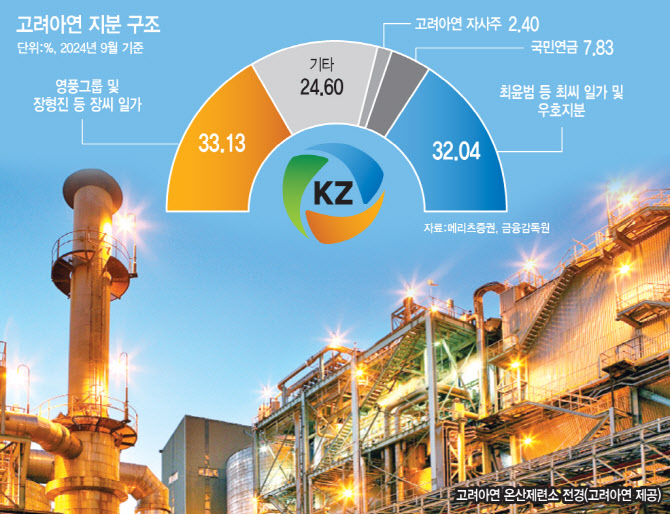

12일 고려아연과 영풍·MBK파트너스는 각각 보도자료를 통해 공개매수 시 세금효과에 대해 설명했다.

고려아연과 영풍·MBK의 공개매수 가격은 당초 83만원으로 같았지만 지난 11일 고려아연이 89만원으로 상향조정하면서 가격에선 유리한 고지를 점했다.

다만 세금면에서 영풍·MBK의 공개매수에선 양도소득세가 적용되고 고려아연 자사주 공개매수의 경우 배당소득세에 해당해 단순히 공개매수 가격만으로 결정하기는 어려운 상황이다. 또 양도소득세의 경우 250만원까지는 기본공제가 되는 반면 증권거래세를 내야 하지만 소각 목적의 자사주 매입 공개매수의 경우 증권거래세를 내지 않아도 된다.

여기에 개인이냐 기관이냐, 기관도 국내냐 해외냐, 해외도 조세조약을 맺은 국가냐 아니냐에 따라 세율 적용이 다른데다 매도액과 양도차익이 얼마냐에 따라서도 실제 손에 쥐는 매도액이 달라지기 때문에 경우의 수가 여럿 나온다.

고려아연은 이날 자료를 통해 금융소득 2000만원 이하의 개인투자자 중 △주당 평균 매입단가 48만2000원 이상이며 보유 주식 6주 미만 △주당 평균 매입단가가 48만2000원 이상이며 보유주식 6주 이상 △주당 평균 매입단가가 48만2000원 미만이며 보유주식 6주 이상인 개인투자자는 고려아연 자사주 공개매수에 청약을 넣는 게 더 유리하다고 설명했다.

다만 주당 평균 매입단가가 48만2000원 미만이면서 6주 미만을 갖고 있는 개인투자자라면 영풍·MBK측에 응하는 게 이득이라고 봤다.

금융소득 2000만원 초과의 개인투자자 대부분도 고려아연 자사주 공개매수를 택하는 게 세후입금액 면에서 낫다고 조언했다. 고려아연 주식 200주를 보유하고 종합소득세 한계세율이 44%인 이른바 슈퍼개미여도 평균 매입단가가 41만원 이상이면 고려아연 자사주 공개매수에 응하는 게 더 이득이라는 것이다.

국내 기관투자자는 배당소득과 양도소득 모두 법인세법상 익금(세법에서 판단하는 이익)이기 때문에 동일 세율이 적용된다. 따라서 고려아연 자사주 공개매수가격이 89만원으로 MBK파트너스 공개매수가격보다 6만원 더 높기 때문에 세후입금액에서 고려아연 자사주 공개매수가 더 이득이다.

해외 투자자엔 해당국 법인세율 관건

영풍·MBK와 고려아연의 주장이 가장 엇갈리는 부분은 바로 해외 기관투자자의 세금 효과다. 한국과 조세조약을 맺은 국가의 법인은 본국에 법인세를 신고할 때 한국에서 원천징수로 납부한 세금을 차감하고 낸다. 중복해서 세금을 내는 것을 막기 위해 이중과세 조정을 하는 것이다. 고려아연의 자사주 공개매수시 내야 하는 배당소득세는 원천징수 대상인 반면 영풍·MBK의 공개매수에서 내야 하는 양도소득세는 경우에 따라 다르다. 법인세가 없는 조세회피지역의 경우 양도가액의 11%와 양도차익의 22% 중 적은 금액으로 과세된다.

영풍·MBK측은 해외 기관투자자의 경우 한국에서의 원천징수액을 무조건 낮추는 게 유리하다고 강조했다.

우선 해외 연기금 투자자들의 경우에는 본국에서 법인세를 면제받기 때문에 해당 국가에서 추가 과세 없이 국내에서 원천징수한 과세로 종결된다고 설명했다. 따라서 원천징수를 하는 배당소득보다 기관투자자에 면제되고 추후 법인세로 내는 양도소득이 유리하다는 주장이다.

연기금 이외의 투자자들도 본국에서 한국 관련 투자소득이 면세되거나 법인세율이 낮은 경우들이 많아, 이들에게는 한국에서 납부한 원천징수세금이 모두 본국에서 법인세 납부 시 세액공제되는 것이 아니라고 설명했다.

싱가포르나 아랍에미리트 등은 국외원천소득에 대해 과세하지 않고 영국, 네덜란드, 벨기에 등 참여면제제도가 있는 국가도 추가 과세를 하지 않는다는 것이다. 이들 국가에 소재한 기관투자자들은 한국에서의 원천징수를 줄이는 게 좋기에 배당소득보다 양도소득이 유리하다는 것. 조세피난처처럼 조세조약이 없는 경우에도 양도가액의 11%와 양도차익의 22% 중 적은 금액으로 과세되므로 항상 22%로 과세되는 배당소득보다 낫다고 설명했다.

고려아연 측은 해외 기관투자자 대부분이 미국과 영국 등 법인세율 15% 이상인 국가에 본사를 두고 있기 때문에 이중과세 조정을 하고 나면 공개매수가격이 높은 고려아연 자사주 매입에 응하는 게 낫다고 주장한다. 예를 들어 법인세율이 20%인 국가라면 한국에 낸 배당소득세 15%를 빼고 나머지만 세금으로 내면 되고, 영풍·MBK에 응할 때 양도차익에 대해서는 본국에서 20%를 세금으로 내기 때문에 결국 공개매수가가 높은 쪽이 유리하다는 결론이다.

만일 법인세율이 15% 미만인 저세율 국가거나 0%인 조세피난처에 본사를 둔 해외 기관투자자의 경우에도 구체적인 사례를 통해 세후 받을 수 있는 금액을 제시하며 공개매수가가 높은 고려아연측에 응하는 게 낫다고 설명했다. 다만 고려아연 주식의 평균 취득단가가 21만원 이하인 경우에는 영풍·MBK측 공개매수가 유리하다고 덧붙였다.

고려아연 관계자는 “양측의 공개매수가격이 확정됐기 때문에 세금효과에 대한 정확한 비교가 중요하다”며 “공개매수가격 인상으로 국내외 기관투자자 전체와 개인 대부분은 고려아연 자사주 공개매수에 응하는 게 훨씬 더 유리하다”고 말했다.

![[마켓인]MBK·영풍 “고려아연 자사주 대차거래는 불법…즉시 소각해야”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120900645t.jpg)

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)