자산 재평가에 따른 착시 효과를 제거하겠다며 핵심 모니터링 지표(KMI)를 경쟁사보다 엄격하게 상향했지만, 해당 기준상 하향 요건을 충족했음에도 등급 전망을 ‘안정적’으로 유지한 것이 논란의 핵심이다. 특히 한국기업평가(034950)(한기평)와 NICE신용평가(나신평)가 동일한 근거로 호텔신라의 신용등급 전망을 ‘부정적’으로 부여하면서 비판은 더욱 커질 전망이다.

|

23일 신용평가업계에 따르면 한신평은 최근 정기평가에서 호텔신라의 무보증사채 신용등급을 ‘AA-(안정적)’로 유지했다. 한기평과 나신평 역시 신용등급은 ‘AA-’로 같지만 전망을 ‘부정적’으로 달고 있어, 결과적으로 평가사 간 스플릿(Split·신용평가사 간 등급 불일치 현상)이 빚어지고 있다.

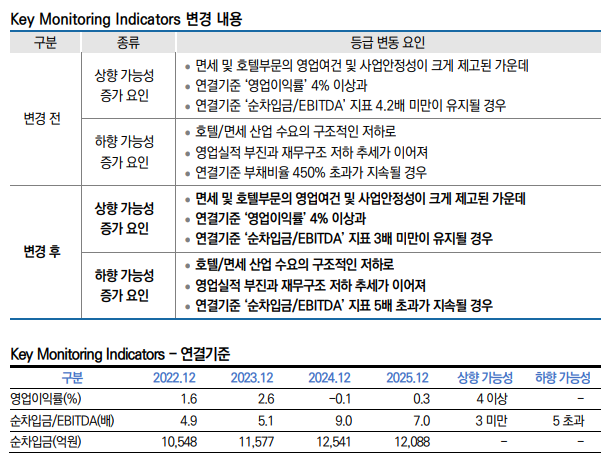

한신평의 정기평가에서 가장 눈에 띄는 대목은 등급 하향 트리거인 KMI의 변경이다. 한신평은 기존 ‘부채비율’ 기준을 폐기하고 ‘연결 기준 순차입금 대비 상각전영업이익(순차입금/EBITDA) 5배 초과’를 새 지표로 도입했다. 이는 경쟁사인 한국기업평가(한기평)와 NICE신용평가(나신평)가 제시한 ‘5.5배 초과’보다 더 엄격한 잣대다.

문제는 한신평이 기준만 높여놓았을 뿐 정작 평가에서는 이를 반영하지 않고 ‘안정적’ 전망을 유지했다는 점이다. 한신평이 산출한 호텔신라의 2025년 말 순차입금/EBITDA는 7.0배로, 본인들이 세운 하향 트리거(5배)를 이미 넘어섰다. 타 평가사들이 5.5배라는 상대적으로 완만한 기준을 적용하고도 지난해 ‘부정적’ 전망을 부여한 것과 대조적이다.

단순한 KMI 이탈을 넘어 실질적인 기초 체력 저하도 심각하다. 실제 한신평에 따르면 호텔신라의 주요 재무지표는 현재 신용등급인 AA-보다 최소 4단계 이상 낮은 BBB급에 머물고 있다. 신용등급은 우량채지만 실질적 재무지표는 비우량급에 해당하는 셈이다. 특히 수익성 지표인 EBITDA 마진은 투기급인 CCC까지 떨어진 상태다.

이처럼 부진한 지표와 하향 요건 충족에도 불구하고 한신평이 기존 등급전망을 유지한 명분은 ‘미래의 개선 여지’다. 한신평은 보고서를 통해 오는 4월 인천공항 면세점 DF1 구역 영업 종료에 따른 임차료 부담 완화와 약 1903억원 규모의 보증금 환급이 이뤄지면 연말 기준 해당 지표가 5배 이하로 개선될 것이라는 논리를 내세웠다. 즉 아직 실현되지 않은 긍정적인 시나리오를 담보로 미리 경고등을 끈 셈이다.

|

시장에서는 한신평의 이 같은 조치가 신용평가의 객관성과 일관성을 저해할 수 있다는 우려가 나온다. 면세 업황의 구조적 부진이 이어지는 상황에서 확정되지 않은 현금 유입을 일부 반영해 현재의 차입 부담을 평가하고 있다는 이유에서다. 이로 인해 투자자들의 위험 인식이 지연되거나 평가사 신뢰도에 영향을 미칠 수 있다는 지적도 제기된다.

결과적으로 한신평이 현금흐름 지표를 새로 도입해 평가 기준을 강화한 조치가 실질적인 등급 조정으로 이어지지 않으면서 ‘엄격하게 보고 있다’는 신호를 주기 위한 보여주기식 대응에 그친 것 아니냐는 비판도 나온다. 특정 기업 상황에 맞춰 KMI를 변경하고, 새 기준을 웃도는 수준임에도 향후 개선 가능성을 근거로 하향을 유예하는 판단이 반복될 경우 신평사 방법론의 실효성 자체가 도마 위에 오를 수 있다는 관측이다.

또 다른 관계자는 “기존 부채비율 기준이 너무 느슨하다는 시장의 비판을 의식해 KMI를 조정한 것으로 보이지만, 정작 하향 요건을 충족했음에도 등급을 낮추지 않은 것은 결국 ‘등급 방어’를 위한 시간 벌기라는 인상을 준다”며 “기준만 강화하고 액션이 동반되지 않다 보니 시장에서는 신평사가 단순히 ‘우리는 엄격하게 보고 있다’는 보여주기식 액션만 취한 것 아니냐는 반응이 많다”고 전했다.

이와 관련 한신평은 “호텔신라가 자산재평가 실시로 ‘부채비율’이 큰 폭으로 개선되면서 등급 하향 가능성 증가 요인을 점검하는 지표로서의 실효성이 낮아졌다”며 “이익창출 규모와 영업현금창출력 대비 차입부담 수준을 함께 고려할 수 있는 ‘순차입금/EBITDA’ 지표가 신용도 모니터링에 더 적합하다고 판단했다”고 설명했다.

이어 “인천공항면세점 DF1구역 영업중단으로 인한 예상 영업실적 변화와 보증금 환급에 따른 차입부담 수준 등을 종합적으로 고려해 ‘순차입금/EBITDA’ 지표의 상향 가능성 증가 기준을 조정했다”고 덧붙였다.

|

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)