|

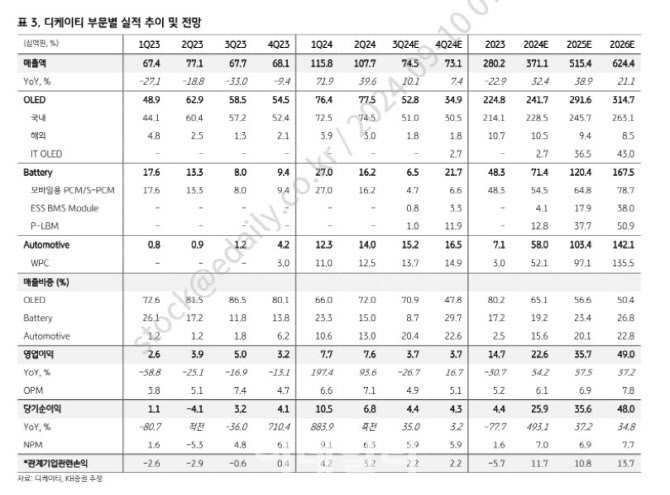

스마트폰을 넘어 중대형 제품에 OLED가 확대 적용되면서 연성회로기판(FPCA) 단가 상승이 나타나 본업이 성장세 진입할 것으로 전망했다. 또 인공지능(AI) 기능 확장이 발열 관리의 중요성을 부각하고 있어, 디케이티의 에폭시 몰딩을 사용한 ‘과전류 방지 보호회로’(S-PCM) 도입이 확대될 것으로 봤다.

디케이티의 신사업 매출액은 올해 717억원에서 오는 2026년 2674억원으로 성장할 것으로 추정했다. 전체 매출에서 신사업이 차지하는 비중도 2024년 19%에서 2026년 43%로 확대될 것으로 예상했다. 권 연구원은 “신사업의 낮은 매출 변동성은 스마트폰 시장에 집중된 매출 구조를 다각화하는 데 중요한 역할을 할 것”이라고 말했다.

오버행 부담도 해소됐다고 짚었다. 앞서 디케이티는 보완 투자와 신규 사업을 위해 전환사채를 발행했다. 지난 3월25일 기준 전환가능 수량은 약 111만주로 집계됐지만, 반기 기준으로 잔여 전환 수량은 17만주로 줄어 발행주식총수 대비 0.9%에 불과한 수준이다. 권 연구원은 “60일 평균거래대금은 약 40억원으로 오버행 해소를 의미하며 매수 전략이 유효한 시점”이라고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)