최고운 한국투자증권 연구원은 “운송업종 투자에서 서비스 차별화는 거리감이 있는 주제지만, 대한통운의 경쟁력을 입증할 증거들은 많다”며 “올해면 11년 연속 증익이고, 내년이면 주 7일 배송과 신세계 그룹과의 협력 확대를 통해 또다시 증명할 것”이라고 말했다.

|

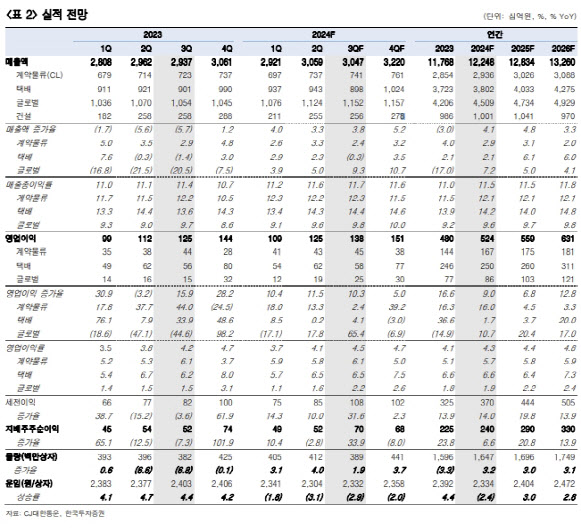

매출액은 전년 동기 대비 4% 증가한 3조원, 영업이익은 10% 늘어난 1380억원으로 예상했다. 택배는 수요의 단기 부침에도 선방한 가운데 글로벌 사업 이익이 기대 이상으로 개선될 것이다. 이에 따라 영업이익은 컨센서스를 3% 웃돌 것으로 봤다.

최 연구원은 “여름철 여행수요 증가와 내수 소비 둔화로 택배 물동량은 2% 증가하는 데 그친 것으로 추정된다”며 “평균단가도 3% 하락하겠지만, 이는 상반기와 마찬가지로 소형 물량 비중이 높아졌기 때문”이라고 분석했다.

CJ대한통운은 배송 속도와 서비스에서 경쟁우위를 점하고 있어 영업 마진이 6%로 차별화되고 있지만, 주가는 정체돼 있다고 봤다. 연초 해외직구 성장에 대한 기대감이 소비 부진에 대한 우려로 꺾인 상황이다.

최 연구원은 “올해 CJ대한통운의 물동량 증가율은 3%로 예상하는데, 과거처럼 택배 시장의 양적 성장을 기대했다면 실망스럽게 보일 수 있다”면서도 “이제 CJ대한통운의 전략은 물류 자동화와 빠른 배송 등 서비스 차별화에 초점을 맞추고 있다”고 평가했다.

그러면서 CJ대한통운이 이커머스 환경 변화 속에서 점차 주도권을 가져오고 있다는 점에 주목했다. 그동안 네이버부터 알리와 테무가 CJ대한통운에 가장 많은 물량을 맡기고 신세계는 내재화했던 일부 물류 기능까지 넘기려고 하는 이유에 대해 재평가가 필요하다고 강조했다.