황규원 유안타증권 연구원은 “국제유가와 정제마진 약세를 반영, 에쓰오일의 실적 기대치를 낮춘다”며 “글로벌 신규 정유 설비 증설 규모가 줄면서 내년부터 정유 업황이 다시 회복할 수 있다”고 말했다.

|

정제마진은 전 분기 0달러 대비 1.2달러로 개선됐지만, 국제유가 하락(2024년 6월 배럴당 82.2달러→9월 배럴당 73.5달러)과 환율 하락으로 2300억원의 비용이 발생한 것으로 추정했다.

부문별 추정치는 정유 부문 영업손실 4562억원(재고손실 1700억원 반영), 석화 부문 영업이익 616억원, 윤활유 부문 영업이익 1118억원 등이다.

황 연구원은 올 4분기 국제 유가 하락 리스크에 주의해야 한다고 판단했다. OPEC+ 원유정책이 유가 방어에서 시장점유율 확대로 변화될 가능성 있어서다. 코로나19 이후 OPEC+는 원유 공급량을 줄이면서 유가 하락을 방어해왔다.

OPEC+의 2024년 3분기 시장점유율이 46.5%(평균 51%)를 기록했는데, 이는 최근 25개년래 최저치로 떨어졌다는 게 황 연구원의 분석이다. 앞으로 OPEC+에서 시장점유율을 높이려면 경쟁국인 미국 Shale Oil 생산업체 생산을 억제해야 한다고 봤다.

황 연구원은 “국제유가를 미국 Shale 광구의 평균 생산 원가인 54달러(46~66달러) 이하로 떨어뜨려야 한다는 뜻”이라며 “과거 2014년 11월 OPEC이 시장점유율 확대로 선회하며 원유가격이 104달러에서 46달러로 급락한 경험이 있다”고 말했다.

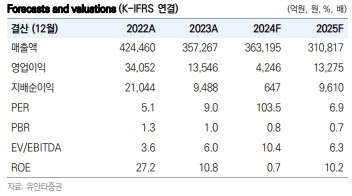

이에 황 연구원은 에쓰오일의 올해 영업이익 추정치를 1조 2000억원에서 4246억원으로 변경하고, 내년도 1조 6000억원에서 1조 3000억원으로 하향 조정했다. 이를 반영해 목표주가도 11만원에서 9만원으로 낮췄다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)