|

산업연구원과 대한상공회의소 베이징사무소, 중국한국상회는 중국에 진출한 한국 기업 213곳을 대상으로 조사한 올 3분기 경기실사지수(BSI)를 18일 발표했다.

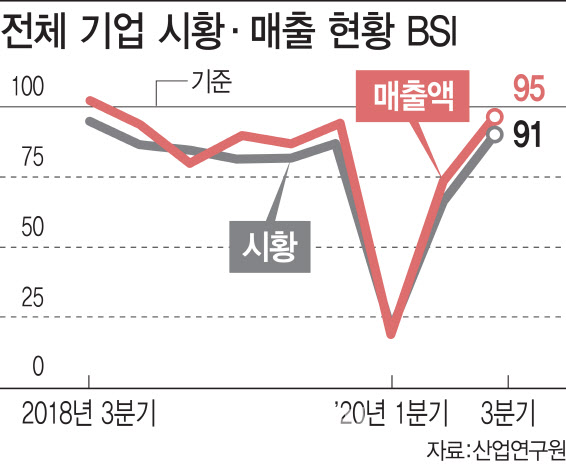

전체 기업들의 현황 BSI는 시황 91, 매출 95로 전 분기 대비 각각 24포인트와 23포인트 증가했다. 아직은 100을 밑돌고 있지만 2018년 3분기(시황 95, 매출 102) 이후 최고치를 기록했다. 현지판매 BSI가 98로 전 분기에 이어 추가 상승했고 설비투자(102)도 3분기 만에 100을 상회했다. 영업환경(83) 역시 2018년 3분기 이후 가장 높은 수치를 기록했다.

BSI가 100을 넘으면 전 분기와 비교해 증가 혹은 개선됐다고 응답한 업체 수가 상대적으로 많다는 것을, 100 미만이면 그 반대를 의미한다.

국내 기업들이 매출이 살아난 것은 중국 경제가 코로나19 이후 빠르게 회복세를 보이고 있어서다. 중국 경제는 2분기(3.2%)에 강한 V자 반등을 한 데 이어 3분기 국내총생산(GDP) 성장률은 5%대를 넘을 것으로 전망되고 있다. 국제통화기금(IMF)은 최근 2020년 중국 경제 성장 전망치를 지난 6월 예측치보다 0.9%포인트 높은 1.9%로 변경 제시했다.

|

4분기 전망은 더 좋다. BSI는 시황(101)의 경우 100을 상회했으며 매출(108)은 상승 전환했다.

현지판매(115) 전망치는 3분기 연속 100을 웃돌았고 설비투자(100)도 기준선을 회복했다. 영업환경(110)은 관련 통계를 집계한 이래 처음으로 100을 넘어섰다.

업종별로 보면 제조업(107)과 유통업(117)에서 100을 상회했다. 제조업의 경우 자동차(137)와 화학(130)은 100을 훌쩍 뛰어넘었다. 반면 섬유의류(87) 등은 100을 밑돌았다.

민성환 산업연구원 연구위원은 “업종별 4·4분기 매출 BSI는 전 업종에서 100 이하로 나타났지만 자동차 등 기계 부문과 화학, 철강 등 소재 부문을 중심으로 그간 부진을 털어낼 것”이라면서도 “다만 반도체 등 ICT와 이차전지 같은 신산업에서는 여전히 하락세를 나타낼 것”이라고 설명했다.

|

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)