최승호 상상인증권 연구원은 “붉은사막은 현 시점에서 글로벌 탑티어 게임과 경쟁할 수 있는 유일한 한국 게임”이라며 “1시간 영상 공개로 보아 출시 시점이 멀지 않았고, 주가 낙폭 과대시 상대적으로 편안한 매수 접근이 계속 가능할 것”이라고 말했다.

|

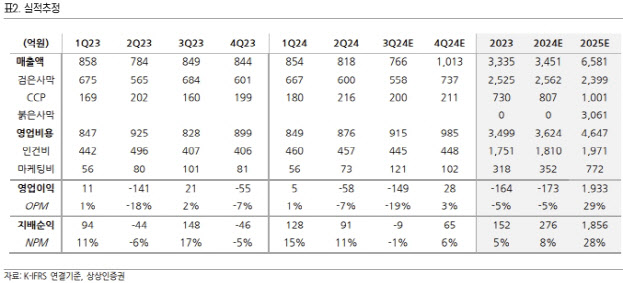

그는 검은사막이 PC 출시 9년, 모바일 6년을 지나면서 큰 폭의 성장을 기대하기에는 어려울 것으로 봤다. 그나마 PC 버전이 중국에서 10월 24일 출시되며 이익 개선에 보탬이 될 것으로 전망했다.

펄어비스의 신작 ‘붉은사막’에 대해선 전투만을 보여준 게임스컴 데모는 기대 이하였으나 그 이후 다양한 오픈월드 콘텐츠를 포함한 1시간 영상을 공개한 데 대해선 긍정적으로 평가했다. 역대 국내 PC·콘솔 게임 중 최대 볼륨으로, 글로벌 탑티어 오픈월드와 견줄만하다는 평가다.

최 연구원은 “문제는 게임스컴 수상 실패로 높은 판매량을 기록할 수 있을 것이라는 ‘설득’이 한 층 더 어려워졌다는 것”이라며 “또 높은 체급은 히트의 가능성을 높여줄 뿐, 히트를 담보하지는 않는다”고 설명했다.

그러면서도 “1시간 영상으로는 확인할 수 없는 스토리, 세부 콘텐츠, 조작감, 최적화 등의 요소가 물론 가장 중요하다”며 “붉은사막이 1시간 영상에서 보여준 높은 자유도와 참신한 전투, 게임의 볼륨을 높게 평가한다”고 말했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)