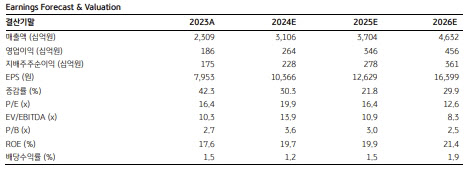

정동익 KB증권 연구원은 “수익 추정치를 상향 조정하고, 이에 따른 적용 ROE 변경, 12MFwd. 기간 변화, 무위험수익률의 대용치로 사용하고 있는 통안채 1년물 금리 및 베타변화 등을 반영했다”고 말했다.

또 “목표주가 상향조정으로 최근 주가 상승에도 전 거래일 종가 대비 18.6%(배당수익 포함 시 19.8%)의 상승 여력을 확보해 투자의견도 기존 ‘Hold’에서 ‘Buy’로 상향 조정한다”고 덧붙였다.

|

LIG넥스원 외 방산 종목들도 8~9월에 전반적인 조정세를 기록했으나 LIG넥스원의 하락 폭이 특히 컸다. 정 연구원은 2분기 주가 상승에 따른 밸류에이션 부담과 수주 모멘텀 둔화에 대한 우려 등이 주가에 부정적 영향을 미친 것으로 판단했다.

앞서 중동지역 국방 관련 매체인 Defense Arabic이 지난 9일 이라크 정부의 천궁II 도입을 위한 계약을 체결할 예정이며, 그 규모가 25억 6000만달러에 달하리라고 보도한 점에도 주목했다.

정 연구원은 “관련 내용의 신빙성이 높다고 판단해 올해 신규 수주에 이를 반영했으며, 본격적인 매출은 2026년부터 현지화 R&D 등 일부 매출이 발생하기 시작하는 것으로 추정에 반영했다”고 설명했다.

이라크 수출이 최종 성사될 시엔 천궁II를 운용하는 국가는 한국·UAE·사우디아라비아에 더해 총 4개국이 된다. 이에 따라 패트리어트(미국), Nasams(노르웨이·미국), 다비드 슬링(이스라엘·미국) 등과 함께 서방권의 대표적 중거리 방공시스템으로 자리매김해 K9과 K2, 천무, FA50 등과 함께 K-방산 베스트셀러로 등극할 것으로 봤다.

정 연구원은 “천궁의 신규 도입이나 기존 도입국의 추가 도입, 앞으로의 L-SAM의 추가 판매에도 긍정적 영향을 미칠 것으로 판단된다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)