|

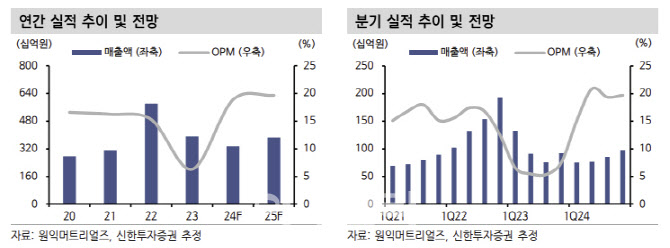

이경아 연구원은 “연초 기대만큼 급격한 고객사 가동률 상승세 부재에도 실적 회복세 지속과 4분기 국내 신규 라인 공급 증가는 유효하다”며 “하반기 매출은 전년 동기 대비 10% 이상, 영업이익률은 18% 이상 고수익성을 유지할 것”이라고 내다봤다.

이 연구원은 “고객사 가동률은 70%까지 회복할 것”이라며 “월별 집계되는 고부가 특수가스 공급 증가, 4분기 내 고객사 국내 신규 라인의 장비 셋업 완료에 따른 초도 공급물량 증가 속도에 따라 하반기 실적 추가 상승도 가능하다”고 판단했다.

그는 “2025년 영업이익은 758억원으로 전년 대비 20% 증가할 것”이라며 “NAND, DRAM 가동률 정상화와 고객사 국내 라인 증설, 해외 매출 비중 확대(중국 위남원익 신공장 증설, 미국 테일러·오스틴 증설) 등 본격적 해외 실적 모멘텀이 확인된다”고 전했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)