.png)

.png)

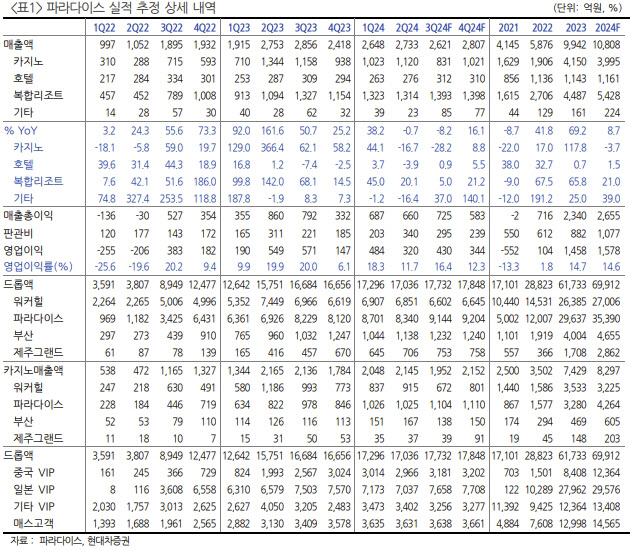

김현용 현대차증권 연구원은 “인스파이어 카지노 진입으로 경쟁 격화에 따른 비용 증가가 더 큰 상황인 점을 고려해 3분기와 앞으로의 실적 전망치를 하향 조정했다”며 “이에 따라 목표주가도 기존 대비 7% 하향 조정했다”고 말했다.

|

카지노 매출액이 전년 동기 대비 8.6% 감소한 1952억원으로 3분기를 마감한 점이 역신장의 가장 큰 원인이라고 봤다. 드롭액 성장률이 전년 동기 대비 6.3%로 전 분기에 이어 한자릿수에 머물렀고 홀드율도 장기 평균을 이탈하며 10.2%에 그쳤다.

반면, 영업비용은 같은 기간 4.1% 감소에 그치며 수익성이 저하될 것으로 예상하는데, 이는 콤프비용을 비롯한 마케팅비가 급증한 점에 기인하는 것으로 봤다.

김 연구원은 “올해 드롭액 전망치인 7조원 달성할 수 없는 상황은 아니지만, 4분기에 전년 동기 대비 7.7%의 성장률을 마크해야 하기 때문에 쉽지 않은 환경”이라며 “3분기 홀드율은 10.2%로 전 분기 대비 1.7%p, 전년 동기 대비 2.6%p 감소하였는데 중국 VIP 고객들의 일시적인 승률 증가 때문으로 파악한다”고 설명했다.

아울러 김 연구원은 인스파이어 카지노와의 경쟁이 격화되고 있는 점에도 주목했다. 인스파이어 카지노는 3월 그랜드 오픈 이후 6개월이 지났는데, 매출액이 7월 약 200억원, 8월 약 300억원에 달하는 것으로 파악된다.

그는 “P-시티 매출액은 동기간 각각 299억원, 427억원이었던 점을 고려하면 인스파이어가 P-시티의 약 70%에 도달할 것으로 추정된다”며 “인스파이어 Capa는 현재 테이블 약 170개로 인가받은 스페이스의 70%를 활용하고 있는 것으로 알려져 추가 상승 여력도 존재한다”고 말했다.