|

김미송 케이프투자증권 연구원은 “지난 6월부터 8월까지 금속 평균 가격은 아연의 경우 톤당 2754달러, 연은 톤당 2240달러로 전 분기 대비 각각 13%, 6% 감소했다”며 “제련수수료 소급분은 약 120억원으로 추정돼 3분기 영업이익은 2270억원으로 추정된다”고 분석했다.

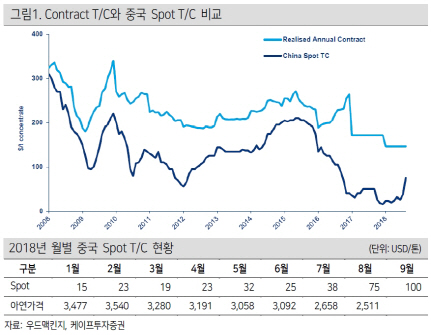

그는 “중국 아연 제련수수료가 7월까지 40달러 이하를 멤돌다가 8월 75달러, 9월 100달러까지 상승했다”며 “공급 증가로 아연 가격 하락이 예상되는 가운데 중국 제련소들이 공격적인 구매를 멈추고 유통사들이 소극적이라는 점이 반영되고 있다”고 설명했다.

이처럼 제련수수료 상승에 따라 고려아연의 이익이 개선될 것이란 분석이다.

김 연구원은 “향후 아연 가격 하락으로 이익이 감소할 가능성이 있지만 제련수수료 상승이 이 부분을 상쇄할 전망”이라며 “이를 통해 내년 실적은 올해보다 증가할 수 있다”고 강조했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)