|

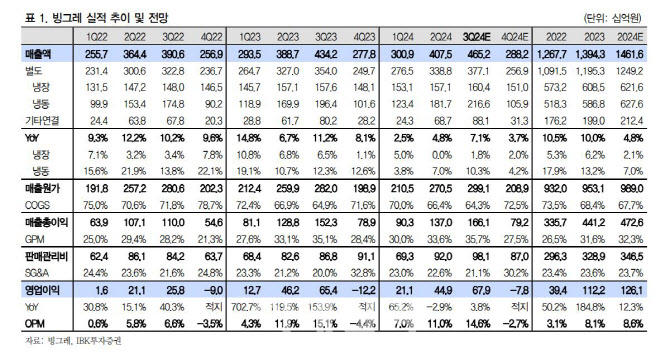

부문별로, 냉장류 매출이 1604억원으로 전년 동기 대비 1.8% 늘 것으로 전망된다. 바나나 맛 우유와 요플레 등 주력 제품 판매가 견조하지만, 내수 소비 위축 및 흰 우유 전략적 축소 영향이 이어지고 있어 외형이 소폭 성장에 그칠 것으로 예상된다. 냉동류 매출액은 2166억원으로 전년 동기 대비 10.3% 늘어날 것으로 전망됐다. 7~8월 빙과 판매가 호조세를 나타냈고, 9월에도 역대급 무더위가 이어졌음을 고려하면 지난 분기보다 성수기 효과가 더 클 것으로 예상된다는 설명이다.

해외 매출도 양호하다고 김 연구원은 파악했다. 미국 법인은 코스트코를 비롯한 대부분 판매 채널에서 메로나 등 빙과 판매가 늘고, 2분기 부진했던 중국 법인 매출도 개선될 전망이다. 다만, 해상물류 운임비 부담이 높아진 가운데, 해외 사업 확대 측면의 마케팅 비용 증가세가 이어졌을 것으로 예상돼 수익성 개선 기대감은 제한적이다라고 판단했다.

김 연구원은 “올해는 판관비 증가로 성수기 효과가 반감돼 아쉬운 면이 있지만, 현재 주가는 올해 예상 실적 기준 주가수익비율(PER) 6.2배 수준으로 밸류에이션 부담이 낮다고 판단한다”며 “또 기후변화로 여름이 더 덥고 길어짐에 따라 우호적인 사업 환경이 지속되는 한편, 해외 매출 비중이 늘고 있어 기존 매수 의견을 유지한다”고 전했다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)