|

6일 KB금융지주 경영연구소에 따르면 김남경 선임연구위원은 최근 ‘외국 금융회사가 외국인 고객님을 모시는 법’ 보고서를 통해 “글로벌 금융사들이 신기술을 적용한 고객 경험 제고, 맞춤형 상품·서비스 개발, 금융 접근성 강화 등의 사례는 외국인 고객 기반을 확대하고 포용금융을 실천하고자 노력해온 결과”라며 국내 금융사들이 벤치메킹할 필요가 있다고 제언했다.

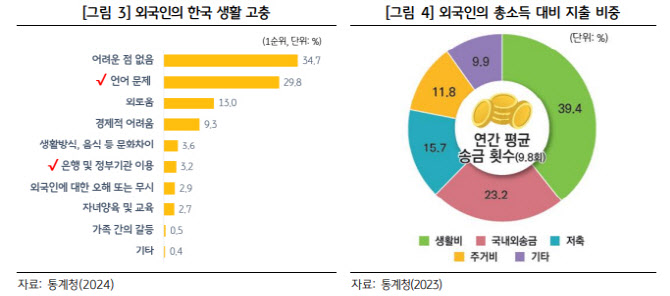

외국인 고객이 가장 필요로 하는 서비스는 해외송금이다. 통계청 등에 따르면 외국인의 국내외 송금 횟수는 연 평균 9.8회로 비전문 취업자의 경우 국내외 송금 비중이 총 소득의 56.5%를 차지했다. 해외 송금액은 연간 20조원을 넘을 것이란 추산도 있다.

글로벌 은행들은 신기술을 적용해 니즈 1순위인 송금 서비스를 개선해왔다. SC(Standard Chartered)는 지난 2024년 11월 영국 기반 핀테크사 와이즈(Wise)의 송금 인프라 ‘와이즈 플랫폼’과 파트너십을 맺고 ‘SC리밋(SC Remit)’을 강화키로 했다. SC리밋은 와이즈와 플랫폼 API를 통합해 개선된 송금 경험을 제공할 예정이다. 앞으로 고객들은 21개 주요통화는 몇 초 안에 실시간으로 송금을 완료할 수 있다. 와이즈의 국경 간 송금의 약 63%가 이미 20초 안에 완료되는 것으로 나타났다. 추가 수수료나 가격 할증 없는 미느마켓 환율을 적용해 요금구조의 투명성도 높일 것으로 알려졌다.

스페인의 산탄데르은행(Banco Santander)은 미국의 핀테크 기업 리플(Ripple) 블록체인 기술을 활용한 해외 송금 어플리케이션 ‘원페이FX(One Pay FX)’를 지난 2018년 출시했다. 원페이 FX는 분산원장 기술을 사용하는 리플의 엑스커런트(xCurrent) 솔루션을 기반으로 빠른 결제와 정산이 가능하다. 기존 은행 시스템과 호환성이 높아 은행에도 도입이 용이하다는 특장점을 활용했다. 영국, 스페인, 브라질 등 6개국에서는 이 서비스를 활용해 24개국 이상으로 송금이 가능하다.

일부는 실시간으로 처리되고 대부분이 당일 또는 그 다음날 처리가 가능하다. 송금 과정에서 수취 예상 금액, 환율, 수수료 등을 사전 확인하도록 해 거래 투명성을 높였다. 김남경 선임연구위원은 “원페이 FX는 거래 속도와 투명성 면에서 기존 스위프트망 기반 송금보다 개선된 성능을 보여준다”며 “블록체인 기반 은행 주도형 국제 송금 서비스의 성공적인 실용화 사례로 꼽힌다”고 짚었다.

|

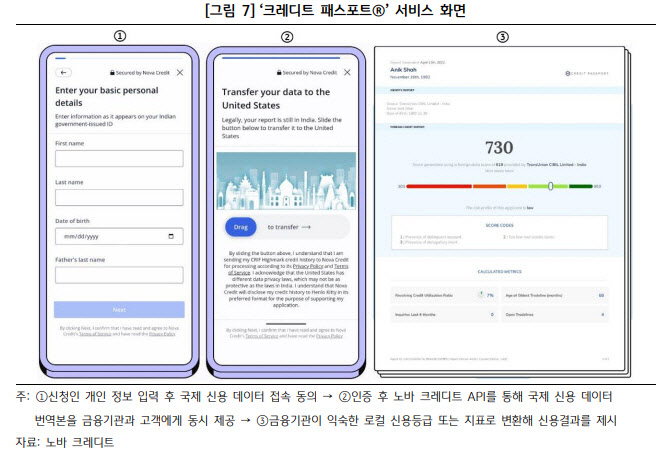

김 선임연구위원은 “글로벌 은행 HSBC는 국경 간 개인신용평가기관인 노바크레디트(Nova Credit)와 손잡고 영국 내 신용이력이 없는 외국인을 대상으로 본국 신용정보를 활용해(API 연동방식) 금융상품에 접근 가능하도록 지원했다”며 “HSBC UK는 노바크레디트와 제휴를 통해 국제신용기록 공유 서비스, 모기지 상품 등을 출시했다”고 소개했다.

HSBC가 노바크레디트의 ‘크레디트 패스포트’를 통해 국제 신용기록을 실시간으로 제공받고 HSBC 신용평가 시스템에 합쳐 데이터 처리와 신용평가를 지원한다. 이를 통해 영국 내 외국인 고객은 신용카드를 신청할 때 12개국의 신용 기록을 활용할 수 있다. 김 선임연구위원은 “신용카드 사용은 현지 신용이력 구축으로 이어져 장기적으로 더 나은 금융상품에 대한 접근성을 개선할 수 있다”며 “모기지 승인은 주거안정을 추구하는 이민자들에게 실질적 도움을 준다”고 설명했다.

글로벌 은행 씨티(Citi)는 멕시코 은행 바나멕스(Banamex)를 인수한 후 미국 내 멕시코 이주민을 대상으로 저축 계좌, 신용카드 등 바이내셔널(이중국적) 금융서비스를 제공했었다. 지금은 미국과 멕시코 고객을 동시에 아우르는 서비스를 제공하지는 않지만 이중국적 금융서비스는 송금 수수료 면제, 신분증 요건 완화, 카드 발급을 통해 이주민 금융 접근성을 높였다는 평가를 받는다.

국내 금융사들도 해외송금 경쟁력 강화, 외국인 신용공백 문제 해결, 각 국별 맞춤형 상품 개발을 통해 ‘블루오션’ 시장을 개척할 필요가 있다. 김 선임연구위원은 “해외송금 시장에서 기술력과 네트워크 확장은 핵심 경쟁요소”라며 “국내 금융사 역시 송금속도와 비용부담, 절차 투명성 측면에서 고객 경험을 제고할 수 있도록 핀테크·블록체인 송금 네트워크나 해외 결제망과의 전략적 제휴를 확대해야 한다”고 말했다.

외국인의 국내 신용이력 부재의 경우 본국 신용이력을 신용평가에 반영할 수 있도록 해외 신용평가기관과 협력 등을 검토할 수 있다. 또한 특정 국적·문화권 고객의 금융 수요와 특성을 반영해 맞춤형 계좌와 수수료 혜택 등을 제공하는 방법도 있다.

김 선임연구위원은 “국내 금융사도 시장 경쟁력을 갖춘 핀테크사, 해외 은행, 글로벌 결제망 등과 파트너십을 확대해 해외 보험, 투자상품, 학비 납부 등 다양한 서비스를 개발할 수 있다”며 “외국인 입국초기·생활안정·자산형성·장기거주 등 국내 정착단계에 따른 송금·대출·투자·보험 패키지 제공방안 역시 검토를 시작해야 한다”고 제안했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)