유정현 대신증권 연구원은 “올해 12월 23일 편의점과 슈퍼 사업을 영위하는 GS리테일(존속법인)과 호텔 사업을 영위하는 GS P&L(신설법인)로 분할 재상장할 예정”이라며 “편의점 사업 성장성이 둔화하고 있으나 그 외 사업부의 실적 안정성과 높은 배당 성향(40%) 등을 고려한 안전한 선택지로서 투자 매력이 존재한다”고 말했다.

|

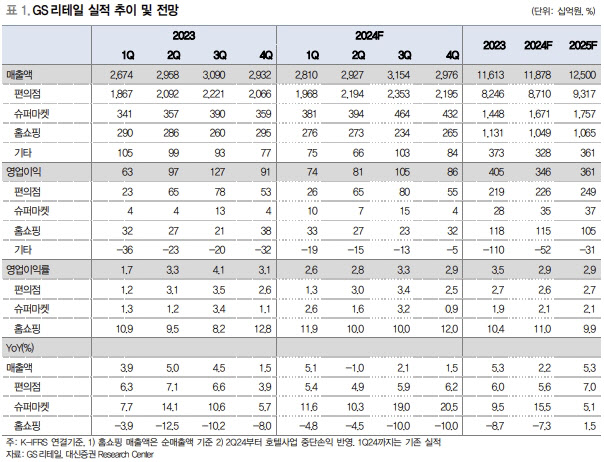

편의점 사업에선 3분기 기존점 성장률을 1.5%로 추정했다. 7~8월 합산 평균 성장률 1% 수준이다. 9월 추석 휴일이 변수로 작용하지만, 3분기 평균 성장률은 1%대 중반 가능할 것으로 전망했다. 3분기 평균 성장률이 1%대에 그치면서 영업이익은 전년 대비 소폭 증가가 예상된다.

슈퍼도 기존점 성장률이 1% 수준이 되리라고 예상했다. 타사의 공격적인 프로모션 영향으로 7~8월 합산 성장률이 1%에 그쳤다고 봤다. 9월은 추석 효과로 성장률이 회복됐을 것으로 예상되나 7~8월 낮은 매출 증가로 3분기 평균 기존점 성장률은 1%대에 그칠 전망이다.

유 연구원은 “고물가로 소포장 신선식품 수요 증가에 따라 슈퍼 채널이 수혜 채널로 자리 잡은 후 구조적 마진 개선 지속으로 슈퍼 부문 실적 개선세가 지속했을 것으로 추정한다”고 설명했다.

호텔 부문은 2분기에 중단사업으로 분류돼 실적에서 제외됐으나 국내 호텔업의 업황 호조로 3분기 영업이익은 330억원으로 전년 수준을 기록할 것으로 파악했다. 호텔 부문 포함 시 3분기 영업이익은 전년 동기 대비 11% 증가한 1407억원으로 추정했다.